НДФЛ или, как его именовали ранее, подоходный налог ― один из самых объемных федеральных налогов, часть сбора которого занимает значительную часть в пополнении бюджета. Несмотря на мнимую простоту расчета, его начисление сопровождается некоторыми нюансами.

Плательщики

Нужда в уплате налога присутствует и у работодателей, и у физических лиц, в зависимости от категории полученной выгоды:

- Работодатели, являясь налоговыми агентами, перечисляют подоходный налог с зарплаты и прочих начислений своих сотрудников.

- ИП на ОСНО самостоятельно должны рассчитать и уплатить НДФЛ по своим доходам.

- Физиологические лица обязаны перечислить налог и подать декларацию на основании полученных доходов, кроме заработной платы у работодателей ― налоговых агентов.

Плательщиками НДФЛ сознаются не только российские граждане, но и иностранные лица, если их доходы получены в пределах РФ. Для резидентов налог исчисляется и от кой-каких источников вне государства.

Объекты налогообложения

Расчет подоходного налога производится на основании полученных доходов. При этом доходами сознаются денежные выплаты и вознаграждения в натуральной форме, материальная выгода. Основными обликами выплат, с которых производится расчет НДФЛ, являются вытекающие:

- Начисление заработной платы и прочих сумм работникам (оплаты больничных листов, премий за кой-каким исключением). Самостоятельно работникам производить расчет подоходного налога не необходимо. Это входит в обязанности налоговых агентов ―работодателей.

- Вознаграждение в натуральной конфигурации также облагаются НДФЛ исходя из стоимости полученных физических благ.

- Суммы оплаты за работников некоторых видов услуг работодателями (проезд, стол, путевки). НДФЛ удерживается из суммы оплаченных услуг.

- Торговля имущества. При реализации недвижимости и прочего имущества необходимо уплатить налог. Но и в этом случае есть некоторые льготы, которые учитываются в зависимости от стоимости собственности, времени владения им.

- Выполнение работ единовременного характера.

- Сдача в аренду недвижимости. На полученные доходы необходимо самостоятельно начислить у платить налог.

- Доходы от предпринимательской деятельности, облагаемые НДФЛ, относятся к ИП на ОСНО.

- Физическая выгода, возникшая в результате экономии на процентах по заемным оружиям. В случае получения кредитов и займов под низкий процент или безвозмездно НДФЛ облагается разница между процентами за пользование начисленными и частью действующей ставки рефинансирования.

- Полученные суммы по договорам страхования, за исключением случаев непременного страхования, а также страхования жизни и здоровья, добровольного пенсионного.

- Операции с ценными бумагами.

- Доходы от выигрышей.

Многие выплаты НДФЛ не облагаются. Это относится к государственным пособиям, в том числе по безработице, по уходу за детьми, больничному по беременности и родам (на прочие облики больничных сумм НДФЛ начисляется), алиментам, донорству, грантам, стипендиям, пенсиям. Сюда же причисляют оказание материальной помощи работникам при рождении ребенка до 50 000 рублей, или другую единовременную (в том числе и стоимость подарков) до 4 000 рублей.

Не облагаются налогом и прочие суммы, связанные с благотворительностью и соц. выплатами.

Вящую часть доходов занимают все же выплаты наемным работникам, каких интересует, как рассчитать подоходный налог самостоятельно. Для этого необходимо ведать ставки НДФЛ и возможность использования льгот ― налоговых вычетов.

Ставки налога

Расчет НДФЛ осуществляется исходя из существующих ставок. В сегодняшнее время действует несколько: 9%, 13%, 15%, 30% и 35%. Для определения заработной платы к выплате в 2017 году довольно использования 2-х ставок:

- 13% удерживается из доходов граждан РФ при получении вознаграждения;

- 30% удерживается из начислений для иноземных работников (нерезидентов).

Нерезидентом считается гражданин, проживающий на территории РФ немного 183 дней. После окончания этого срока из заработной платы удерживаются 13% на всеобщих основаниях. Ранее исчисленные суммы налога подлежат перерасчету в пределах одного отчетного этапа ― года.

Пример 1. Иностранный работник трудоустроился 1 июня 2015 года. Его заработок равновелик 150 000 рублей за период июнь ― ноябрь (25 000 рублей ежемесячно), 30 000 ― за декабрь. Число дней за июнь ― ноябрь рано 183 дням. То есть с 1 декабря работник получает статус резидента. Вычтенный налог за июнь ― ноябрь (30%) равен 45 000 рублям, за декабрь (13%) ― 3 900 рублей. Полученный статус резидента в работающем отчетном периоде (в 2015 году) дает право на пересчет налога. Надлежит быть удержано 13% от общего заработка за 2015 год 180 000 рублей ―23 400 рублей, соответственно, за декабрь подоходный налог с заработной платы не удерживается, оставшуюся сумму работник может получить назад при предоставлении налоговой декларации в 2017 году.

Если бы статус резидента был бы получен в начине 2017 году, работнику было бы невозможно возместить ранее вычтенный НДФЛ за 2015 год по ставке 30%.

Расчет НДФЛ

Пример расчета подоходного налога из заработной платы для резидента (гражданина РФ) намного несложнее.

Пример 2. Гражданин РФ принят на работу с 1 июня 2015 года. Его заработок за этот этап следующий: июнь ― 25 600 рублей, июль ― 17 400 рублей; август ― 26 800 рублей; сентябрь ― 28 000 рублей; октябрь ― 28 000 рублей; ноябрь ― 27 500 рублей; декабрь ― 34 600 рублей. Вычеты не предоставляются. Всеобщий заработок за период июнь ― декабрь составил 187 900 рублей. Необходимо вычесть и перечислить в бюджет 13% от этой суммы ― 24 427 рублей.

Удержания из заработной платы проводятся ежемесячно при начислении работнику вознаграждения. При этом учитываются все выплаты, в том числе и оплата больничных листов, премиальные. Из начисленных сумм работодатель удерживает 13% для перечисления в бюджет. Оставшийся размер оплаты фиксируется в платежных ведомостях. Образец формулы для удержания подоходного налога, в том числе и в 2017 году, вытекающий:

ВЗ = НЗ― 13%(НЗ), где

ВЗ ― зарплата к выплате;

НЗ ― начисленное вознаграждение за месяц (учитывая и прочие выплаты, из каких удерживается НДФЛ).

Пример 3. В феврале 2017 сотруднику начислена оплата за дни заболевания с 3 по 11 февраля в размере 9 267 руб. 18 коп. Его заработок за оставшиеся дни равновелик 24 628 руб. 15 коп. Как рассчитать НДФЛ к удержанию и заработную плату к выплате за февраль?

Всеобщая сумма дохода составила 9267,18+24628,15=33 895,33 рублей. Сумма НДФЛ равновелика 13%*33 895,33 =4 406 рублей (рассчитывается в целых рублях). К выплате 33 895,33 ― 4 406 = 29 488,94 рублей.

Типовые налоговые вычеты

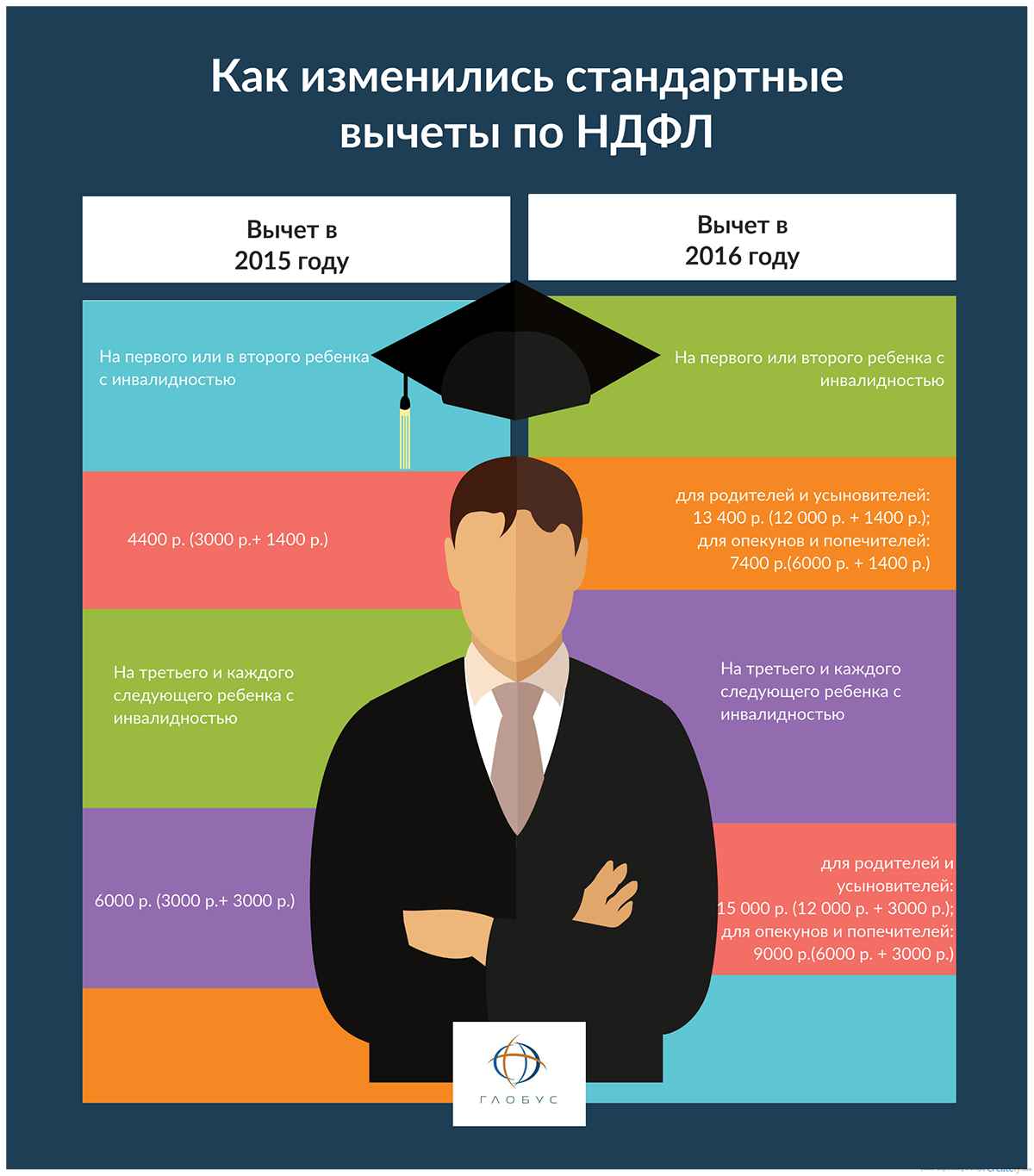

Многие работники имеют право на получение налоговых вычетов, уменьшающих налогооблагаемую базу. Самые популярные их них ― вычеты на детей. Предоставляются в размере 1 400 рублей на любого первого и второго ребенка, 3 000 ― на третьего и последующих детей, 12 000 ― на ребенка инвалида (6 000 ― если получатель вычетов является приемным родителем, опекуном, попечителем). Для одиноких родителей вычеты разрешены в двойном размере.

Прочие типовые вычеты не так широко распространены.Предоставляются лицам, имеющим касательство к катастрофе на Чернобыльской АЭС и прочим техногенным катастрофам, а также к получившим инвалидность в последствие военных конфликтов в размере 3 000 рублей. На 500 рублей налогооблагаемая база уменьшается для Героев края, некоторых категорий инвалидов, узников концлагерей, доноров костного мозга и прочих лиц.

Образец 4. Как рассчитать НДФЛ к удержанию в следующей ситуации? Заработок сотрудника за март месяц составил 32 413 рублей. На иждивении есть трое детей. Сумма налоговых вычетов составит 1 400+1 400+3 000=5 800 рублей. Размер НДФЛ равновелик (32 413 ― 5 800)*13% = 26 613 *13%= 3 460 рублей. К выплате причитается 32 413 ― 3 460 = 28 953 рубля.

Если бы показанный выше пример содержал условия, что у сотрудника нет детей, размер подоходного налога был бы равновелик 32 413*13% = 4 214 рублей, сумма к выплате равна 32 413 ― 4 214 = 28 199 рублей. Присутствие 3 детей позволяет сэкономить дополнительные 754 рубля при получении заработной платы.

Вычеты на детей вероятны до достижения уровня дохода в 350 000 рублей. Если сотрудник начинов трудовые отношения не сначала года, то имеет смысл предоставить справку о доходах с предыдущих пунктов работ.

Прочие налоговые вычеты

Получить льготы при начислении НДФЛ можно и по иным областям. Покупка недвижимости, оплата обучения и лечения позволяют не лишь вернуть ранее перечисленный налоговыми агентами НДФЛ, но и с 2017 года убавить суммы подоходного налога к удержанию у работодателей.

Для подтверждения льгот необходимо предоставить подтверждающие документы в налоговую. Возврат подоходного налога на основании имущественных и социальных вычетов выходит после подачи декларации 3-НФДЛ с указанием всех этих: заработок за период, удержанный налог, уплаченные суммы за обучение, лечение.

Каждогодний лимит размеров вычетов за обучение и лечение не должен превышать 120 000 рублей. При этом за обучение детей в расчет берется лишь сумма 50 000 рулей.

Образец 5. В 2015 году сотрудник потратил на обучение ребенка 88 000 рублей. Его заработок за этот этап составил 423 000 рублей, начисленный и удержанный НДФЛ ― 54 990 рублей. На возврат какой суммы он вправе рассчитывать при подаче декларации и подтверждающих документов в органы ФНС в вытекающем году? Учитывая, что максимальный предел сумм за обучение детей равновелик 50 000 рублям, на этот размер и можно уменьшить сумму уплаченного ранее налога: 50 000 *13% = 6 500 рублей. К возврату сотруднику причитается 6 500 рублей.

Налоговые вычеты также предоставляются и при реализации собственности, в зависимости от периода владения им, суммы приобретения или доходов от торговли в пределах 1 000 000 рублей.