Безусловная франшиза в страховании — это оговорённая в контракте сумма, в пределах какой страховая организация не ответственна за наступивший страховой случай. Франшизу включают в договор, только если на нее согласны обе сторонки: и клиент, и страховщик.

Формулировка термина «страховая франшиза» представлена в Законе «Об организации страхового дела в России». Под франшизой в страховании рассматривается доля убытков, обозначенная в законе либо договоре, которую страховая организация не покрывает. Ее устанавливают в форме процентной части от суммы страхования или фиксированно.

Выдержка из Закона показана ниже:

Статья 10. Страховая сумма, страховая выплата, франшиза.

9. Франшиза — доля убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лику, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

В соответствии с условиями страхования франшиза может быть условной (страховщик освобождается от возмещения урона, если его размер не превышает размер франшизы, однако возмещает его полностью в случае, если размер убытка превышает размер франшизы) и безусловной (размер страховой выплаты определяется как разница между размером урона и размером франшизы).

Договором страхования могут быть предусмотрены иные виды франшизы. Они бывают различных образов: льготные, условные, безусловные, временные, динамические и др. Чаще всех используются условная и безусловная франшиза.

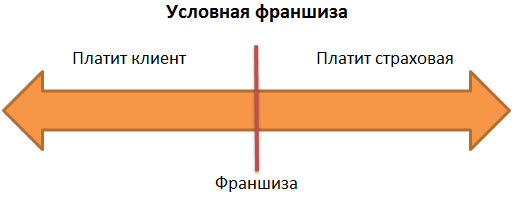

Условная

Страховая организация имеет право не вносить оплату за понесенный ущерб, если сумма урона меньше, чем сумма закрепленной франшизы. Когда урон превосходит франшизу, тогда страховая организация оплачивает этот урон в полном размере. Сумма условной франшизы определяется в соглашенье со страховщиком. Бывают два варианта:

- процент от некоторой страховой суммы,

- конкретная фиксированная денежная сумма.

Читайте также! ИТС отраслевой 1С — особенности программы

Образец: франшиза 35000 руб.

- Если убыток 12 000 руб., клиент сам возмещает его.

- Если убыток 40 000 руб., то страховая организация выплачивает все 40 000 руб.

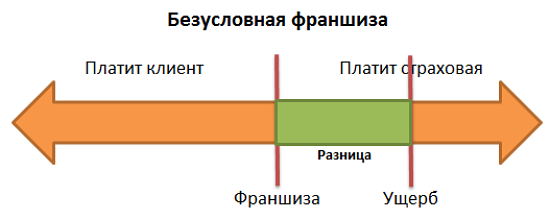

Безусловная

В безусловной франшизе страховую выплату определяют, как разность между суммой ущерба и франшизой. Несложными словами, сумма, предусмотренная безусловной франшизой, всегда будет вычитаться из оцененного ущерба, и она не оплачивается. В практической деятельности страховые организации в основном используют собственно безусловную франшизу. Условную франшизу применяют изредка.

Примеры расчетов по безусловной франшизе

Пример 1:

- безусловная франшиза – 35 000 руб.;

- оценённый урон – 12 000 руб.;

- клиент не получит компенсационную выплату, поскольку сумма убытка не достигает франшизы 35 000 руб.

Пример 2:

- безусловная франшиза – 35 000 руб.;

- оценённый урон – 40 000 руб.;

- клиент получит компенсацию в размере 5 000 руб.:

40 000 — 35 000 = 5 000 руб.

Прочие виды

Франшиза в страховании может быть различных видов: временная, льготная, динамическая, высокая, регрессная. Каждый вид имеет свои отличительные особенности:

- Высокая франшиза. Когда заключаются крупные соглашения имущественной направленности, применяется по обоюдному согласию высокая франшиза. Её сумма превосходит 100 тысяч долларов США. Если собственность подверглось какому-то урону, то страховая организация незамедлительно должна выплатить стоимость убытка в полном размере. После завершения выплат страхователю надо вернуть страховой компании франшизу.

- Временная. К временной франшизе относится документ, в каком чётко расписан временной срок наступления страхового случая. Если событие возникло раньше утверждённого этапа, тогда страховая организация не оплатит компенсацию.

- Динамическая. Данный вид франшизы отличается тем, что постоянно изменяется размер выплат клиенту. Изменениям подвергается сумма, какая вычитается из размера компенсации.

- Льготная франшиза. Если клиент и страховщик обсуждают отдельные случаи, когда страховая организация не будет применять франшизу, то тут используется льготная франшиза. Наиболее частный пример, когда в ДТП виновником является не сам покупатель страхового полиса, а собственник иного автомобиля.

- Регрессная. Используя такую франшизу, клиент самостоятельно выбирает ее величину (чаще всего 5 – 40 процентов от суммы). Страхователь принимает решение о выборе процента, сравнивая с оптимальной для него стоимостью страхового полиса. Рослая франшиза обеспечивает более низкую цену полиса. Кроме того, если клиент нанесёт урон иным лицам, то страховая организация целиком возместит ущерб пострадавшей стороне, при этом с клиента вычтет стоимость франшизы.

Декламируйте также! Ростехнадзор — основные области аттестации

Преимущества страхового полиса с франшизой

Данный вид страхового договора подаёт большие плюсы для клиентуры, в том числе экономическую выгоду. Полис с франшизой стоит дешевле.

Другой плюс — защита от основательных рисков. Когда в контракт добавляется франшиза, страхователь будет владеть гарантированную материальную поддержку, если возникнет действительно рисковая ситуация или повреждение застрахованного имущества.

Кроме того, поскольку отчетливо расписаны ситуации в договоре, клиент заведомо знает, что при возникновении незначительного ремонта не нужно тратить время на сбор документов для страховщика, а разом компенсировать мелкий ущерб самостоятельно.

[embedded content]