У любой компании, какой бы успешной она не была, непременно будет какая-либо задолженность, пусть и небольшая. Кроме того, должна может быть сама компания, взяв займ, а могут должны быть ей – поставщики или покупатели. В нашей статье мы разберем, для чего необходима инвентаризация дебиторской и кредиторской задолженности и как ее провести.

Что это такое несложными словами?

Чтобы понять, что такое дебиторская задолженность, кредиторская и как коротать инвентаризацию, нужно сначала подробнее разобраться в терминах.

Акт сверки проведенной инвентаризации

Дебиторская хвост

Эта задолженность представляет собой средства, которые покупатель должен передать продавцу в введённое время. Несмотря на то, что они будут считаться частью оборотных активов, организация не имеет права распоряжаться ими вольно. Важно помнить, что каждой компании нужно тщательно контролировать поступления, спрашивать погашения в установленные сроки, поскольку это может отрицательно сказаться на позе компании.

Чтобы в будущем не возникло проблем с покупателями, усердствуйте проверять их платёжеспособность заранее, изучив репутацию. Не забывайте испытывать перечисленные поставщиком авансы, выданные им займы, обязательства покупателей.

Дебиторская хвост может быть двух видов:

- Нормальная. Сюда причисляют непогашенные суммы обязательств, у которых не истек срок оплаты. К образцу, компания отгрузила продукцию своим покупателям, однако денежные оружия за товар должны поступить в течение 2-3 месяцев, следовательно, тяни это период задолженность будет считаться нормальной.

- Просроченная. Она является при истечении срока, установленного в договоре. Может быть сомнительной, то есть без заклада и не погашенной вовремя и безнадежной, которая возникает при истечении срока исковой давности или при невозможности погашений (так, компания оказалась банкротом).

Кредиторская задолженность

Сумма, какую должна сама организация банкам, поставщикам и т.д. В учете кредиторскую хвост принято разделять на:

- Поставщикам за услуги или товары.

- Сотрудникам компании, то есть их заработная плата.

- Отчисления в бюджет, фонды.

- Банкам и заемщикам за кредиты.

- Другим контрагентам.

Долги могут быть погашены после выполнения всех обязательств, вводя натуральный обмен между компаниями, а может быть скатан при ликвидации или банкротстве организации.

Цели и сроки проведения инвентаризации

Распорядок и сроки проведения данной инвентаризации должны быть записаны в учетной политике организации. К основным ее мишеням относят:

- Определение точной суммы долга, документальное оформление.

- Выявление сумма, куда включен налог на добавленную стоимость, что необходимо для верного составления деклараций.

- Определение всех видов долгов, сроков их взыскания.

- Проверку всех документов, какие свидетельствуют о наличии долгов.

Каждая компания обязана минимум раз в год коротать инвентаризацию перед сдачей годовой отчетности, что позволит сопоставить фактическое наличие всех товаров или задолженностей с тем, что прописаны в документах.

Каждая компания обязана минимум раз в год коротать инвентаризацию перед сдачей годовой отчетности, что позволит сопоставить фактическое наличие всех товаров или задолженностей с тем, что прописаны в документах.

Проверку обыкновенно начинают в первых числах ноября, а анализу подвергаются все хвосты, не погашенные до этого времени. Полученные в процессе инвентаризации итоги нужно записать в документы по состоянию на конец декабря отчетного года даже в том случае, если сама проверка продолжалась дольше. При этом самая компания может дополнительно коротать инвентаризацию имеющейся задолженности и с иной периодичностью.

К примеру, компания, предоставляющая финансовую отчётность собственникам организации в крышке квартала, должна проводить сверку взаиморасчетов на последние числа этого этапа. Чаще всего периодичность инвентаризации устанавливают так, чтобы на 100 % ублаготворить потребности менеджмента, бухгалтерского и иных отделов. При этом проверка подразумевает не лишь сверку фактического наличия задолженностей с тем, что прописано в бухгалтерских, но и проведение разбора, цель которого – поддержание финансовой устойчивости компании.

Какие счета необходимо проверить при инвентаризации?

После того, как комиссия подготовит все документы для проверки, необходимо определить к анализу счетов, которые требуется изучить. Подавайте рассмотрим более подробно.

| Счет | Предмет анализа | |

|---|---|---|

| Кредиторская | Дебиторская | |

| 70 | Заработная плата, отпускные и т.д. | Авансы, переплаты с пояснением |

| 71 | Перерасход, какой подлежит возврату | Суммы, выданные под отчет |

| 73 | Невыплаченные компенсации | Длинны сотрудников по займам, кредитам, материальная ответственность за нанесённый ущерб |

| 75 | Начисленные, но не оплаченные дивиденды | Обязательства по уплате части в компании или акций |

| 76 | Депонированная заработная плата | Претензии, вложения, НДС из авансов |

| 60 | Обязательства по оплате приобретённого товара | Авансы, отчисленные поставщикам |

| 62 | Авансы, принятые от покупателей | Оплата за поставленные товары |

| 66 | Обязательства по займам, проценты | — |

| 67 | ||

| 68 | Переплаты из-за неверно начисленной пени | Любые неоплаченные обязательства |

| 69 | Длинны по страховым взносам, иным отчислениям | Возмещения больичнзы, листов преходящей нетрудоспособности |

Пошаговая процедура инвентаризация дебиторской и кредиторской хвосты

Данная процедура весьма сложная, потому ее следует коротать в несколько этапов.

До начала проверки нужно подготовить вытекающие документы:

- Акт по форме ИНВ-17, куда следует включить внесение этих о наличии залога, сроке просрочки, информацию о сроке невозврата.

- Подготавливается распоряжение руководства о проведении инвентаризации, в котором нужно обязательно показать дату проведения мероприятия, виды расчетов. При этом обрисованная в приказе информация не должна противоречить записанным в Учетной политике правилам. Также в документе необходимо записать членов комиссии, которые будут проводить инвентаризацию.

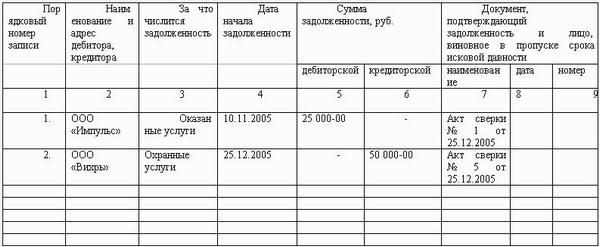

- Акт сверки, какой должен оформляться индивидуально для каждого контрагента отдельно. Подобный документ нужен для подтверждения задолженности, определения ее суммы. Не имеет определенного штампа, потому может быть составлен в произвольной форме.

После определяются счета для проверки, о чем мы произнесли выше. Если осуществляется обязательная инвентаризация перед сдачей бухгалтерского учета, необходимо рассмотреть все расчеты с сальдо, а вот при добровольной (внеплановой) инвентаризации их число может быть меньшим.

При выявлении сумм задолженностей их вытекает документально подтвердить. Члены комиссии обязательно должны проверить соглашения о поставке продукции, об оказании работ или услуг, которые также должны быть неизменно оформлены и иметь все подписи и печати, все первичные документы, какие подтверждают факт совершения операций, приказы руководства, эти о недостачах и т.д.

После проверки суммы задолженности заносятся в акт инвентаризации.

Оформление документов и обработка полученных этих

После окончания проверки и изучения актуальности сумм хвостов, сверки расчетов, выявления всех сумм и определения сроков погашения, необходимо оформить все полученные результаты. Для этого нужно заполнить акт инвентаризации и приложение к акту в двух экземплярах.

В акт вписывают данные о подтверждённых и несогласованных суммах долга, которые должны выйти при сверке. Готовый акт подписывают все члены комиссии – если не будет желая бы одной подписи, результаты проверки будут недействительными.

Как проходит инвентаризация строя и какие документы нужны для этого? Мы расскажем в нашей статье.

Тут мы рассмотрим, что нужно делать при обнаружении недостачи.

Какие облики инвентаризации бывают? Подробнее об этом читайте тут.

Если в процесс инвентаризации была выявлена определенная сумма просроченной хвосты покупателей, ее можно списать на:

- По счету 63 за счет ранее созданных резервов.

- На счет 91/2 на финансовые итоги.

Своевременно не потребованные и не оплаченные суммы хвостов могут быть списаны после истечения срока давности, кроме долгов по штрафам, отчислениям и налогам. Их сумму выносят на внереализационные доходы.