Сообразно российскому законодательству, любой вид деятельности, осуществляемый с целью получения финансовой выгоды, подлежит обязательному налогообложению. При реализации товаров или оказании услуг предприятие (либо индивидуальный предприниматель) надлежит заплатить в казну НДС. Ставка варьируется в зависимости от вида деятельности организации. Декларации необходимо подавать раз в 3 месяца.

Кто является плательщиком налога

Налог на добавленную стоимость заведён для решения 3 основных задач:

- Минимизация рисков уклонения от налогообложения со стороны предприятий. Если на одной производственно-коммерческой стадии организация каким-либо манером уклонилась от уплаты налога, это компенсируется на другой стадии (например, при перепродаже);

- Распределение налоговых выплат в бюджет между стадиями коммерческого цикла. Благодаря этому предотвращается взимание уплаты с нескольких организаций с одной и той же стоимости;

- Присутствие НДС избавляет экспортируемую продукцию от местного налогообложения. В результате национальная система не влияет на конкурентоспособность внутреннего рынка.

Для удобства потребителей размер НДС указывается в чеках

Сообразно ст. 143 НК РФ, все организации, реализующие услуги или товары (собственного производства или перепродаваемые), должны производить уплату в бюджет в облике НДС. Расчет налога производится на основе стоимости товара (услуги).

В качестве плательщиков НДС выступают ИП и юр. лица, зарегистрированные на территории России. Также уплачивать налог должны граждане, какие перевозили какую-либо продукцию через границу. Все эти лица должны в конце каждого квартала подавать декларацию в здешнюю налоговую инспекцию.

Согласно российскому законодательству, не платить НДС могут:

- Организации, освобожденные от уплаты налогов ввиду небольших объемов (ежеквартальная выручка немного 2 млн.рублей);

- Юридические лица, применяющие льготную систему налогообложения. Под это определение подпадают: ЕСХН, УСН, ЕНВД;

- Предприниматели, работающие согласно патентной системе;

- Организации, участвующие в государственном проекте «Сколково»;

- Компании и ИП, занимающиеся реализацией товаров, какие по иным причинам не подпадают под систему налогообложения.

Обратите внимание на то, что организации, занимающиеся продажей иностранной продукции, оплачивают на неё НДС даже в том случае, если они относятся к перечисленному выше списку.

[embedded content]

Что является объектом налогообложения

В качестве объекта налогообложения выступает торговля товаров (или предоставление услуг) и импорт продукции (на территорию РФ). Согласно ст.149 НК РФ, налогом не будут облагаться следующие облики деятельности:

- Ритуальные услуги;

- Перепродажа долей в УК;

- Оказание услуг ДОУ;

- Уход за больными;

- Транспортные услуги;

- Образовательные услуги;

- Услуги няни;

- Уход за пожилыми людьми;

- Коммунальные услуги;

- Нотариальные и адвокатские услуги;

- Проведение массовых мероприятий;

- Деятельность в рамках государственных программ;

- Услуги страховых агентов;

- Сервис самолетов и морских судов.

Также освобождается от уплаты НДС продажа следующих типов товаров:

- Руды, которые кормят в своем составе драгоценные металлы (именно руды, продажа драг. металлов облагается всевозможными налогами);

- Помещения некоммерческого назначения;

- Некоторые медицинские препараты (входящие в список товаров первой необходимости);

- Религиозная продукция.

На все остальные виды деятельности распространяется непременная оплата НДС.

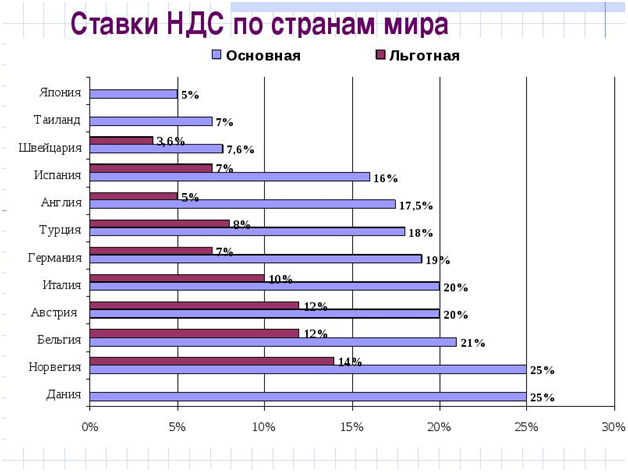

В разных странах свои системы налогообложения, поэтому размер НДС в них варьируется. Представляем вашему вниманию ставки в наиболее раскрученных странах мира

Какие предусмотрены ставки налога, согласно НК

В российском законодательстве приведено 3 вида ставок: 0, 10 и 18%. Также предусмотрены и расчетные ставки: 10/ и 18/118. Они применяются при созданье компанией операций, отмеченных в пункте 4, статьи 164 НК РФ – т.е. при получении аванса за реализуемую продукцию. Размер ставок для любого вида отрасли регламентируется согласно ст. 164 НК. Ставка 0% предусмотрена для:

- Экспорта продукции;

- Прокладки нефте- и газопроводов;

- Передачи электроэнергии;

- Транспортирований грузов и пассажиров, осуществляемых посредством авиационного, морского или ЖД транспорта.

Ставка 10 процентов применяется при продаже вытекающих типов продукции:

- Продовольствие (не первой необходимости);

- Товаров для детей;

- Некоторых медицинских препаратов, не являющихся жизненно необходимыми (БАДы, витамины и т.д.).

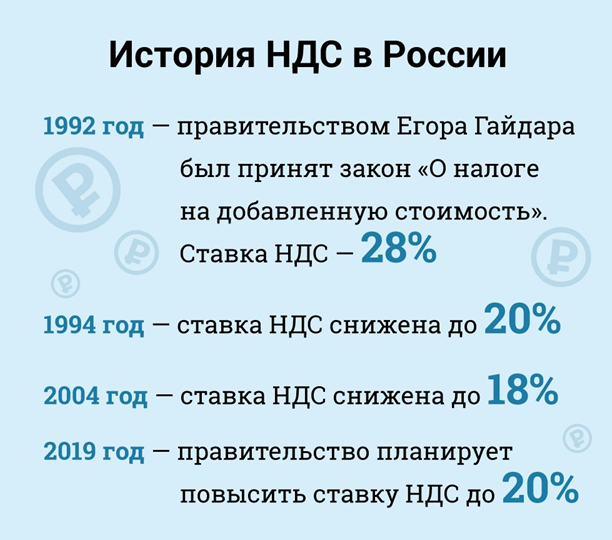

Многие недовольны льющейся налоговой системой, однако ещё не так давно НДС был на 10% выше, чем сегодня. На фото — хронология изменения ставки за последние 27 лет

Для всех прочих товаров и оказываемых услуг НДС высчитывается по ставке 18%. Налоговая база определяется исходя из стоимости продукции (или услуги) с учетом акциз для подакцизных товаров (сообразно статье 154 НК). Законодательством также определены сведения, требующиеся при определении налоговой базы в отдельных случаях:

- При передаче прав на собственность;

- Если имеется доход по поручительному соглашению;

- При оказании услуг по перевозке;

- При выполнении работ по ремонту и строительству;

- При ввозе продукции на территорию РФ;

- При реализации продукции (или оказании услуг) гражданам иных государств;

- При реорганизации юридического лица.

В 2017 году были внесены некоторые корректировки:

| Изменение | Комментарий | Нормативный акт |

| Для иноземных компаний, предоставляющих услуги доступа в интернет, НДС составит 15,25%. | Изменение касается всех поставщиков услуг, которые не зарегистрированы на территории России. | Федеральный закон №244. |

| Для изданий с объемом рекламы до 45% НДС составит 10%. | До 2017 года ограничение было 40%. | Федеральный закон №408. |

| Расширение списка операций облагаемых НДС по целой ставке 10%. | В это список попали операции по выдаче гарантий и поручительства для небанковских организаций. | Федеральный закон №408. |

[embedded content]

Отчетный этап – квартал. Соответственно, каждые 3 месяца бухгалтерия компании (или ИП лично) должна предоставлять в налоговую инспекцию все необходимые сведения, заблаговременно определив налоговую базу. По этим данным юридическое лицо должно произвести оплаты на соответствующую сумму в государственную казну. При подсчете можно использовать особые бухгалтерские программы.

Формула для расчета по ставке 18%

Для большей части коммерческой деятельности предусмотрена ставка 18%.Формула НДС к уплате выглядит вытекающим образом:

Размер НДС = стоимость продаваемой продукции (или услуг) с учетом акцизов без НДС * 0,18

Для наглядности рассмотрим несколько примеров:

- Стоимость товара — 400 рублей. Размер НДС составит 72 рублевки (400 * 0,18). Итоговая цена для покупателя получится 400 (доход организации) +72 (налог, перечисляемый в бюджет) = 472 рублевки;

- Товар в магазине стоит 620 рублей. Чтобы определить цену товара без НДС, необходимо разделить эту сумму на 1,18. Итого получается: 620/1.18 = 525 р. 40 коп. Вычитываем размер НДС: 620 – 525,4 = 94 рублевки 60 копеек.

Формулы не обязательно запоминать наизусть, так как они находятся в свободном доступе.

Готовые формулы для расчета

Как рассчитать НДС к уплате по ставке 10

Формула в этом случае будет такой же, что и в предыдущем пункте. Рассмотрим пример:

Компании был выплачен аванс на будущие поставки в размере 220 тыс. руб., облагаемый по ставке 10%. Для расчета входного НДС необходимо использовать коэффициент 10/110. Итого НДС: 2200 000 * 10/110 = 20 000 рублей

Несмотря на мнимую простоту вычислений, бухгалтеры нередко ошибаются. Это может привести к наложению на предприятие штрафных санкций. Рассмотрим типические ошибки при исчислении НДС.

| Ошибка | Пояснение |

| Авансовые платежи не учитываются в налоговой базе. | На авансы распространяется НДС. |

| При подсчете используются неверно оформленные счета-фактуры. | Такая ситуация приведет к подозрению со стороны налоговой службы, а это поспособствует внеочередной выездной проверке и, вероятно, наложению штрафа. |

| Нет раздельного учета. | Предприятие не сможет рассчитывать на вычет по НДС. |

| Попытки получить вычет НДС за неустойку или штраф. | Возмещение НДС по штрафу получить невозможно. |

Итоговая сумма

Сумма НДС, подлежащая оплате в государственную казну, высчитывается по вытекающей формуле:

НДС к уплате = Начисленный НДС – НДС, принимаемый к вычету

Если в результате расчетов получается значение, равное нулю, то организация освобождается от уплаты в государственную казну. В ситуациях, когда НДС вышел отрицательным, можно рассчитывать на возмещение налога на добавленную стоимость из государственного бюджета.

Общие правила расчета размера НДС

Особенности неопасного вычета согласно российскому законодательству

Под налоговым вычетом подразумевается размер НДС, который предъявляется поставщиками продукции (или услуг). Сообразно п.3. Приложения №2 приказа ФНС от 30.05.07, если доля вычетов за последний год получится 89% (и выше), то будет назначена выездная налоговая проверка. Чем сулит подобное мероприятие, всем удобопонятно, поэтому необходимо избегать таких ситуаций. Доля вычетов рассчитывается по следующей формуле:

(НДС принятый к вычету/Начисленный НДС) * 100%

Другими словами, чтобы не попасть под неприятные санкции со стороны налоговой службы, НДС, принятый к вычету, должен быть меньше начисленного желая бы на 11%. Согласно российскому налоговому законодательству, отчетным периодом является квартал, следовательно, расчет доли необходимо изготовлять на основании сведений за последние 4 квартала.

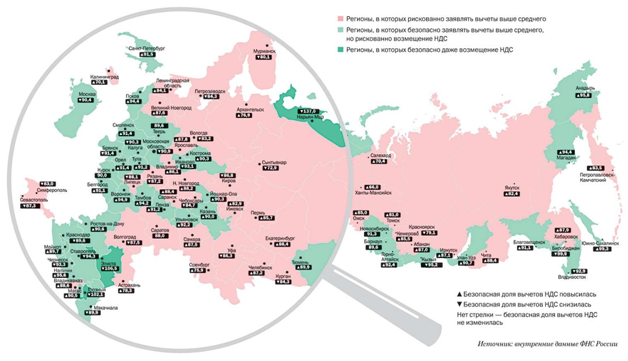

В разных регионах нашей страны лояльность налоговой службы к организациям весьма разная. На представленной карте субъекты разделены на 3 категории (в черном прямоугольнике указан размер безопасного вычета)

В кой-каких субъектах РФ размер безопасного вычета может отличаться. Например, для республики Адыгея он составляет 85,7%, а для Кабардино-Балкарии – 93,4%. Этот показатель для любого субъекта регулярно (каждый квартал) меняется. Поэтому, чтобы не попасть в неприятную ситуацию, постоянно проверяйте эти смыслы для своего региона на сайте налоговой службы.

Как подтвердить начисление и вычеты по НДС

Для подтверждения вычета необходимо наличие счет-фактуры, получаемой от поставщика. Если выговор идёт об импорте продукции, то для подтверждения вычета также потребуется документ, в котором будет отображена оплата НДС на таможенном пункте.

Отчетные документы необходимо замести в учетный журнал и книгу покупок. Если этого не сделать, можно столкнуться с проблемами с налоговой службой. Наиболее распространенная «прицепка» инспекторов при проверке – некорректное составление счетов-фактур. Типичные нарушения:

- Заполнение не всех обязательных полей (нельзя устанавливать прочерки, галочки и т.д.);

- Подпись неуполномоченного лица (в том числе и работающего в организации);

- Некорректная информация о юридическом адресе (неопытные бухгалтеры путают его с фактическим);

- Неверно указаны реквизиты поставщика или другие необходимые сведения.

Если допустить одну из этих ошибок, вычет будет аннулирован. Чтобы не угодить в такую ситуацию, необходима внимательность бухгалтеров к аспекту заполнения счетов-фактур. Если обнаружились какие-либо недочеты, необходимо разом же попросить поставщиков исправить их. К вычету можно также предъявить НДС, который был начислен при получении авансового платежа, возврате товара или в итоге изменения изначальной цены товара (или оказываемых услуг).

Процесс вычислений НДС трудоемкий, особенно при реализации большого числа разнообразной продукции. При допущении ошибок можно получить штраф от налоговой инспекции, поэтому уделяйте внимание этому аспекту. Если все документы будут заполнены корректно, а расчеты – произведены правильно, проблем с ФНС не возникнет.