Среднесписочной численностью работников именуется усредненное количество сотрудников предприятия, организации или фирмы, выполнявших должностные обязанности по трудовому договору в течение отчетного этапа. Вопросом, как рассчитать среднесписочную численность работников, интересуются руководители всех организаций, сдающих отчетность по показателю в Федеральную налоговую службу.

Актуальность и распорядок учета

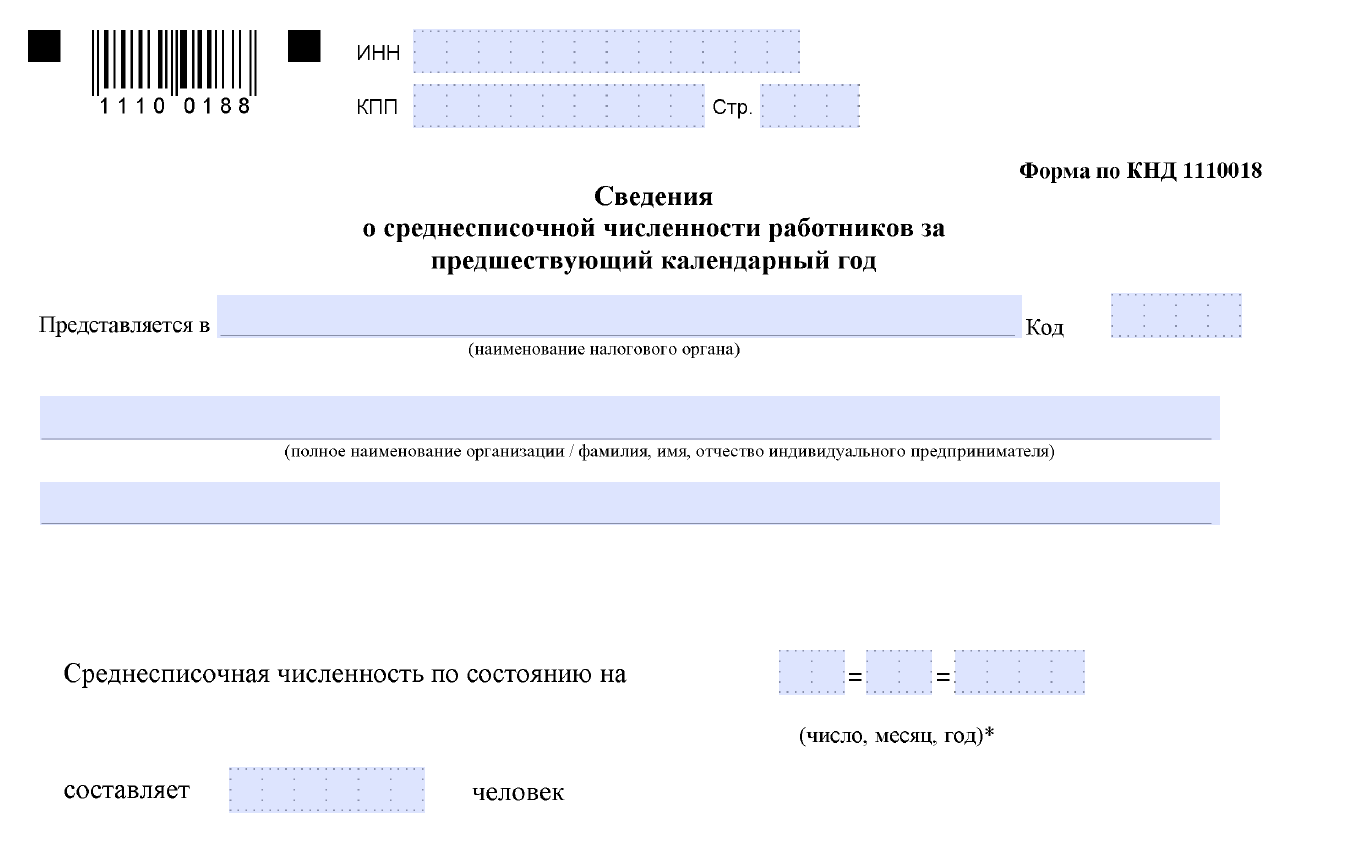

Отчеты по среднесписочной численности сотрудников сдаются один раз в календарный год до 20 января (если не выпадает на выходной день). К проведению отчетности привлекаются все зарегистрированные юридические организации без учета реального присутствия работников в штатном расписании, индивидуальные предприниматели и вновь создаваемые или прошедшие процедуру реорганизации предприятия (в таких случаях сведения представляются до 20 числа вытекающего за реорганизацией месяца). Для индивидуальных предпринимателей актуальность отчета наступает только при реальном наличии сотрудников, включенных в штат фирмы.

Среднесписочная численность сотрудников по своему количественному показателю будет вечно меньше списочного состава. Отчасти это обусловлено требованиями приказа Росстата №722 от 22 ноября 2017 года, определяющего категорию относимости к списочной численности.

Перечень относимости сотрудников

Сообразно требованиям Росстата, в категорию списочного состава сотрудников предприятия включены все должностные лица, заключившие с организацией трудовой соглашение вне зависимости от его календарной продолжительности:

- работники, прибывшие на производство даже в период официального простоя производственной линии;

- сотрудники организации, устремлённые (находящиеся) в санкционированных командировках с сохранением оклада;

- не исполняющие обязанности по занимаемой должности в связи с временной нетрудоспособностью (заболевание по больничному листу) исключаются из категории списочной численности только при получении группы инвалидности и следующим за этим увольнением;

- сотрудники дамского пола в период беременности и послеродового ухода за детьми;

- работники, официально отданные внутренними приказами, как убывшие в отпуск (не учитывая конфигурацию его оплаты – оплачиваемый/неоплачиваемый);

- сотрудники, находящиеся на отдыхе в будний день согласно записи журнала учета переработки и привлечения в выходные и торжественные дни;

- сотрудники, находящиеся на выходном в будний день, если такой выходной обусловлен особенностями исполнения должностных долгов (отдых перед/после ночной смены и т.д.);

- лица, исполняющие обязанности на временной основе в период отсутствия штатных сотрудников, так, замещение ушедшей в отпуск по уходу за ребенком сотрудницы;

- отсутствующие сотрудники, чье отсутствие обусловлено задействованием их для выполнения общегосударственных трудов;

- сотрудники, исполняющие обязанности на половину ставки или с неполным задействованием;

- лица, согласно трудовому договору исполняющие должностные обязанности на дому (системные администраторы, администраторы сайтов и т.д.);

- вновь принятые работники в период прохождения испытательного срока;

- работники,обучающиеся по программам, введённым производственной деятельностью, или направленные на курсы повышения квалификации (в том числе и с перерывом в исполнении должностных обязанностей) при условии сохранения заработной платы;

- преходяще переведенные (прикомандированные) из иных организаций (предприятий) при условии неоплаты трудовой деятельности по основному месту трудоустройства;

- студенты ВУЗов и других учреждений в период прохождения практики на производстве;

- штатные сотрудники организации, обучающиеся в ВУЗах по заочной форме, в этап нахождения в учебных отпусках;

- работники, проходящие обучение в аспирантурах, университетах без прекращения выплат заработной платы или за собственный счет;

- студенты ВУЗов, незадействованные на производстве в связи с поступлением или сдачей экзаменационных зачетов (без сохранения оклада по занимаемой в учреждении места);

- сотрудники организации,задействование которых временно приостановлено по объективным, не зависящим от работников обстоятельствам;

- сотрудники организации, участвующие или являвшиеся устроителями забастовок на производстве;

- работники, выполняющие обязанности на условиях вахтового метода;

- сотрудники российского предприятия, являющиеся иноземцами (при условии территориального нахождения в пределах границ Российской Федерации);

- лица, допустившие невыход на работу (прогул) без уважительной на то вина;

- действующие сотрудники организации, находящиеся под следствием (задержанные сотрудниками силовых структур) до решения суда.

Читайте также! Какие справки при увольнении должен выдать работодатель в 2019 году

Теми же заявками Росстата утвержден перечень сотрудников, не входящих (не учитываемых) при определении списочного состава штата работников организации:

- лики, исполняющие обязанности штатных сотрудников по решению суда (отбывающие наказание);

- законодательно привлеченные для оказания помощи военные Вооруженных сил Российской Федерации;

- лица, занимающиеся адвокатской практикой в интересах предприятия;

- сотрудники, принятые предприятием по соглашению с образовательным учреждением, при условии выплаты последним стипендии по месту учебы;

- потенциальные сотрудники, зачисленные в штат предприятия, но не приступившие к исполнению долгов до окончания курсов обучения, с выплатой стипендии из бюджета предприятия;

- работники кооперативной организации до момента заключения трудового соглашения с фирмой-нанимателем;

- лица, занимающиеся индивидуальной предпринимательской деятельностью, по причине юридической невозможности заключения трудового договора с самим собой;

- лики, являющиеся собственниками предприятий, но не получающие заработную плату из бюджета предприятия;

- работники организаций, в порядке оказания поддержки или решения иных служебно-деловых задач находящиеся за пределами административных границ Российской Федерации;

- сотрудники, установленным распорядком переведенные на иное предприятие (подконтрольное основному), если заработная плата по основному месту работы не начисляется;

- лики, на момент составления отчетных документов подавшие установленным образом оформленные заявления об увольнении;

- сотрудники с истекшим сроком поступки испытательного периода (при условии отказа работодателем в замещении вакантной должности), а также лица, самостоятельно прекратившие исполнение должностных долгов до окончания срока испытательного периода;

- сотрудники, исполняющие обязанности по условиям гражданско-правовых договоров – трудовые соглашения или подрядные соглашения.

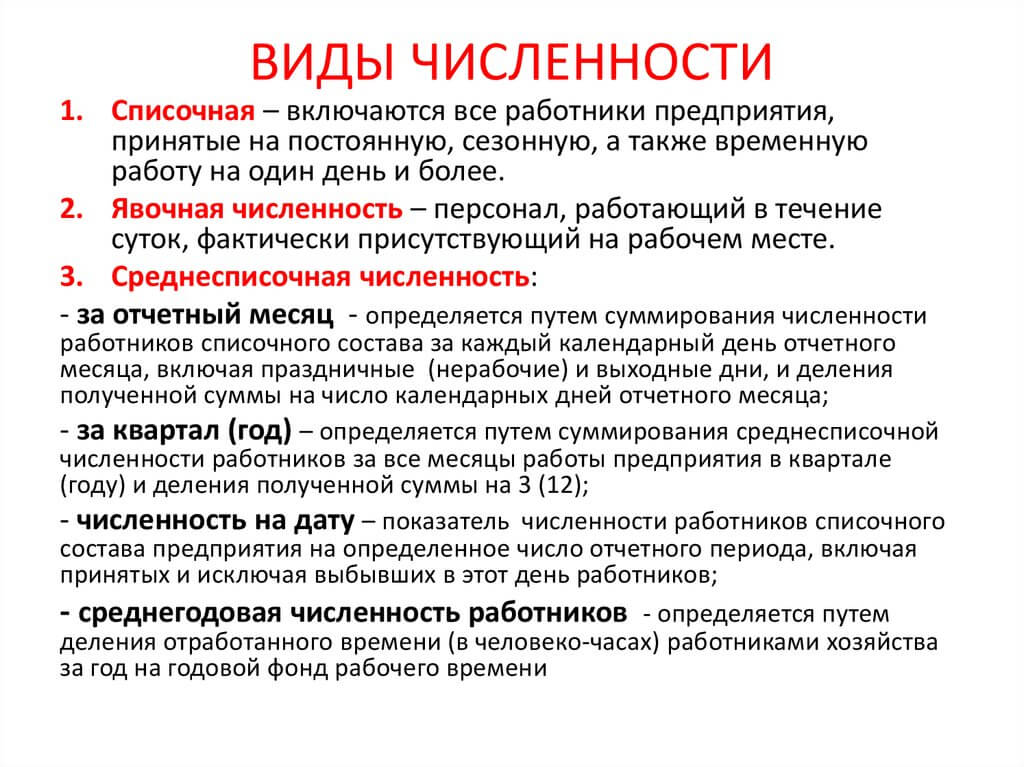

Расчет среднесписочной численности и учет рабочего времени

Существует две установленные Постановлением Госкомстата Российской Федерации №1 от 5 января 2004 года конфигурации учета служебного времени сотрудников на производстве:

- Первая форма — Т12 — применима к любым условиям и носит универсальный нрав учета.

- Вторая форма — Т13 — применима в организациях, пропускной режим и учет посещаемости в которых реализован программно-аппаратным методом или с поддержкой турникетов.

И первая, и вторая формы предусматривают ежедневный мониторинг количественного показателя работников, прибывающих на производство или отсутствующих по каким-либо винам.

За месяц

В соответствии с требованиями Росстата, среднесписочная численность работников организации за месяц рассчитывается как сумма списочно-числовой размеры присутствия сотрудников за каждый день месяца (включая и выходные, праздничные дни), разделенная на количество дней в месяце. В нерабочие дни количественный показатель присутствия сотрудников считается равным предшествующему буднему дню.

Математическая формула расчета среднесписочной численности работников за месяц выглядит как:

Где:

- SRm – итоговое смысл ССЧ сотрудников за отчётный месяц;

- S1,S2,S3 – количественный показатель учета наличия сотрудников за каждый календарный день в расчетном месяце;

- N – число дней в отчетном месяце.

Пример расчета среднесписочной численности в натуральных показателях с исходными данными:

- Отчетный этап – февраль 2019 года.

- S1=9, S2=12, S3=16, S4=11, условно считаем, что показатель S5-S28=5.

- N=28.

Математическая формула расчета выглядит вытекающим образом:

Среднесписочная численность работников за февраль 2019 года получилась равной 6 сотрудникам в день.

В формуле не учитываются отдельные категории сотрудников, включенных в перечень подлежащих численному учету, – работники, взявшие отпуск без содержания, и работники дамского пола, находящиеся в отрыве от производства в связи с беременностью, родами или послеродовым уходом за новорожденным (кроме сотрудниц, продолжающих сидеть на дому или на условиях неполного дня – указание Росстата от 2018 года,пункт 79.1).

Читайте также! Отпуск за свой счёт: правила оформления и образчик заявления

При проведении расчетов за неполный месяц, к примеру, для вновь открывшихся или реорганизуемых предприятий используется аналогичная формула расчета с уточнением – списочная численность работников суммируется по числу реально отработанных дней, но делится на фактическое количество суток в расчетном месяце, не учитывая, что часть дней организация еще не функционировала.При получении в итоге расчетов дробного числа количественный показатель округляется до цельного в большую сторону.

За другие отчетные периоды

Информация о среднесписочной численности рассчитывается не только за месяц, но и за иные отчетные этапы, в зависимости от требований конкретной инстанции – один раз в календарный год для ФНС, за месяц, квартал и т.д. для ФСС и прочие.

За год (или иной требуемый период длительностью немало месяца)показатель численности рассчитывается аналогично месячному расчету, только суммируются в делимом уже месячные показатели среднесписочной численности.

Формула расчета показателя за календарный год выглядит вытекающим образом:

Где:

- SRg – итоговое значение СЧС за год;

- Sm1,Sm2,Sm3 – количественный показатель СЧ за каждый отдельно взятый месяц расчетного года;

- N = 12, – число месяцев в году.

При проведении расчетов за неполный год (вновь сформированная организация и т.д.) действует то же правило, что и при расчете неполного месяца – вне подневольности от количества реально отработанных месяцев в году делитель всегда равен 12. Аналогия расчета верна и для любого другого отчетного периода – квартал, полугодие и т.д., делитель в любом случае имеет фиксированное значение, определяемое периодом расчета.

При неполной занятости

Росстат предусматривает при расчетах и неполное задействование сотрудников кое-каких профессий. В случае наличия в штатно-должностном учете организации частично занятых сотрудников расчеты производятся пропорционально фактически отработанному ими поре.

Для получения исходных данных время занятости работников неполного дня умножают на количественный показатель суток в месяце. Полученное создание делят на фактическое время, установленное на производстве в качестве рабочего (в зависимости от продолжительности рабочей недели – 5-и или 6-и дневная рабочая неделя), и на число трудовых дней.

Формула расчета показателя за месяц выглядит вытекающим образом:

Где:

- SR(неполное) – итоговое значение искомой численности частично занятых сотрудников;

- Sr1,Sr2,Sr3 – количественный показатель задействования любого отдельно взятого работника в часах;

- Pr – установленная на предприятии ежедневная продолжительность служебного времени в часах;

- N–числовой показатель дней (исключая нерабочие, выходные и торжественные)в расчетном месяце.

Пример расчета среднесписочной численности в натуральных показателях с исходными данными:

- Отчетный период – февраль 2019 года.

- Sr1 = 4ч, Sr2 = 3ч, Sr3 = 5ч, (первоначальный сотрудник работает 4 часа в день, второй — 3, третий — 5).

- Pr = 8 часам.

- N=20 рабочих дней.

Математическая формула расчета выглядит вытекающим образом:

При округлении до целых чисел искомый показатель по частично задействованным сотрудникам будет равен двум. При присутствии в штате организации сотрудников комбинированной занятости (как правило, внутренние совместители) – чередование полного/неполного пролетария дня, их показатели выводятся путем суммирования итоговых данных двух соответствующих расчетов.

Ответственность за непредставление сведений

За непредставление сведений о среднесписочной численности сотрудников или несвоевременную сдачу этих пунктом 1 статьи 126 Налогового кодекса Российской Федерации предусмотрены штрафные санкции в размере от 200 рублей.Отдельные случаи систематичного уклонения могут рассматриваться как факт совершения административного правонарушения.

[embedded content]