Торгуя товары и предоставляя услуги, предприниматели осуществляют расчетные операции с поддержкой кассового аппарата. Закон допускает его отсутствие у субъектов предпринимательской деятельности, предоставляющих услуги народонаселению. В таком случае обязательно во время расчета с физическими ликами выдают бланки строгой отчетности (БСО). Такого рода документ вольно можно приобрести в типографии, или собственноручно разработать его форму, блюдя требования к внешнему виду.

Значение БСО для предпринимателя и механизм их учета?

Учет витка бланков на предприятии является обязательной мерой. Для этого есть книга учета БСО, содержащая сведенья о поступлении, использовании и списание любого отдельно взятого документа. Что же она представляет собой и как правильно ее заполнить? К группе БСО относятся документы, которые подтверждают оплату стоимости предоставленных услуг.

Книжка учета БСО

Например, путевка, талон за проезд или любой иной, абонемент и т.п. Предприятия используют такого рода бланки, если:

- относятся к группе предприятий-плательщиков ЕНВД (единого налога на временный доход);

- осуществляют деятельность сообразно патентной системе налогообложения;

- имеют удаленное территориальное благосклонность.

Такие субъекты предпринимательской деятельности ведут журналы учета. БСО приравнивается по смыслу к кассовым чекам, потому как имеет обязательную реквизитную доля и нумерацию. Необходимо уделять должное внимание ведению учета бланков и блюсти все правила их хранения. Помните, БСО нельзя использовать для расчетных операций с иными предприятиями, они предназначены для взаимодействия с физическими лицами.

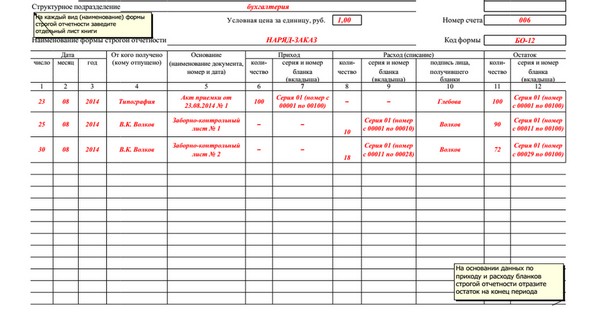

Книга учета БСО назначена для документирования поступлений и использования бланков, подлежащих строгой отчетности. Номерные коды закупленных типографские бланков, какие поступают в распоряжение предприятий, должны быть отмечены с левой сторонки книги, а справой – ведется их списание (в том числе из-за порчи БСО с соответственнее пометкой). Так, во время проверки книги контролирующей службой есть возможность отследить движение любого отдельно взятого документа.

Любая страница журнала должна иметь нумерацию. Сама же книжка обязательно прошита и имеет подпись руководителя. Если предприятие имеет пресса, она обязательно должна заверять подпись на книге. На данный момент поре наличие у предпринимателя печати не является обязательным.

На усмотрение субъекта предпринимательской деятельности могут использоваться типографские или собственноручной разработки БСО. Используя первоначальный вид бланков, книга подлежит ведению в обязательном порядке. В случае со вторым обликом, ведется автоматический учет, к которому не выдвигаются особые заявки. Если обязанности, которые касаются ведения книги, не выполняются, на компанию налагается штраф либо применяются иные меры наказания. Кто же отвечает за надлежащее оформление журнала учета БСО?

Направление ответственного за ведение книги учета

Как правило, в обязанности главу входит назначение ответственного за оформление журнала учета БСО предприятия работника. Это в непременном порядке утверждено приказом и закреплено в учетной политике компании, как и особенности заполнения самой книжки. С момента выхода приказа назначенный работник становится подотчетным ликом. Обычно руководитель поручает эту функцию одному из сотрудников бухгалтерского отдела. В любом случае с работником заключают соглашение материальной ответственности, включающий функции:

- оприходования;

- хранения документов;

- выдачи БСО взамен зачисленных наличных денежных средствах;

- контроля за документооборотом, включая оформление книжки учета.

Если используются нетипографские бланки, схема та же. Назначается конкретный сотрудник, а все прочие отстраняются от этого документооборота. Индивидуальные предприниматели, которые не прибегают к наемному труду, обязаны заполнять книжку учета БСО собственноручно.

Особенности заполнения журнала учета БСО

Эти книги учета БСО могут быть систематизированы по нескольким критериям, таким как:

- наименование;

- номер;

- серия БСО.

Нумерация и серийность бланка устанавливается предприятием, если БСО разработан им самостоятельно. При приобретении бланков в типографии им уже прикарманены такие данные.

Если книга заполняет вручную, не допускается присутствие исправлений, помарок или подчисток. В журнал вносится информация о поступлении бланков суровой отчетности и выдаче ответственному лицу. Так как книга ведется для учета документооборота, то записей о поступлении денежных оружий в нее вносить не нужно.

Заполненная книга учета БСО

Поступление бланков спрашивает внесения в журнал наименования, номера, серии и количества бланков. Под записью непременно подписывается ответственный за ведение книги сотрудник. При выбытии документа производится аналогичная запись в правой сторонке журнала. Если бланк необходимо списать, обязательно необходимо указывать причину списания и сведенья о документе, сопровождающем осуществленную операцию.

Пуще всего списания требуют изначально бракованные бланки или испорченные в ходе ошибочного заполнения. Они должны прилагаться к журналу, потому не могут быть просто выброшены. Также форма может быть скатана, если она не используется в предпринимательской деятельности субъекта. Ксерокопии бланков, у каких истек срок архивации, должны быть списаны.

Как лишь закончится срок хранения, документы с браком могут быть истреблены на основании составленного акта. Для этого назначается комиссия с утвержденным распоряжением по предприятию составом.

Штрафные санкции

В случае утери незаполненного БСО никакого кары не предусмотрено, но руководитель имеет право произвести взыскание стоимости утраты с ответственного сотрудника. Если это заметил не руководитель, а инспектор ИФНС (Инспекции федеральной налоговой службы), подотчетное лик будет оштрафовано в связи с нарушением правил хранения документации.

Размер штрафа за нарушение правил хранения БСО варьируется в пределах от 2 тыс. руб. до 3 тыс. руб.

Если предприятие вовсе не ведет книжку учета, или допускает ряд нарушений при ее заполнении, штраф колеблется от 10 тыс. руб. до 30 тыс. руб. в соответствии со статьей 120 Налогового кодекса Российской Федерации.

Сроки хранения БСО

Что прикасается хранения бланков, законодательство предусматривает ряд требований к предпринимателю. Во-первых, в долги субъекта предпринимательской деятельности входит создание условий хранения бланков суровой отчетности в полной безопасности. По окончанию рабочего дня бланки проходят процедуру опечатывания, после чего их помещают в сейф, металлический ящик или спецпомещение (так, кабинет бухгалтера).

Хранение документации

БСО, их ксерокопии либо отрывные доли хранятся на предприятии в течение 5 лет. В конце месяца после проведенной инвентаризации есть возможность проведения утилизации документации. Как упоминалось, для этого необходим акт о ликвидации, составленный комиссией. Неиспользованные БСО не имеют ограничений в сроках хранения.

Что такое бланки суровой отчетности и как их вести? Читайте об этом в нашей статье.

Тут вы узнаете, как правильно вести журнал учета путевых листов.

Чтобы верно заполнить журнал инструктажа по технике безопасности, прочтите эту статью.

Инвентаризация бланков суровой отчетности

Процедуру инвентаризации БСО на предприятиях, как правило, проводят в одно пора с кассовой инвентаризацией. Ее основным предназначением является контроль за надлежащим исполнением правил хранения и использования бланков, а также выявление остатков либо недостачи. Для этого составляется комиссия, утверждается ее состав. По итогам проверки заполняется форма ИВН-16 в двух экземплярах.

Если выявлено недостачу бланков, комиссия непременно указывает ее причины и мероприятия, которые смогу предотвратить ее повторение. Как упоминалось ранее, кары за утерю БСО законодательством не предусмотрены, но работодатель может на свое усмотрение прибегнуть к дисциплинарному взысканию с материально ответственного лики.

Несмотря на простоту оформления бланков суровой отчетности, субъект предпринимательской деятельности должен выполнять ряд заявок, касающихся их учета и хранения. Наличие книги учета БСО на предприятии, какое выдает такие бланки физическим лицам за предоставленные услуги, непременно. Очень важно, вести ее правильно и регулярно сверять точность сведений с итогами инвентаризации. Так как в противном случае законодательством предусмотрена административная и налоговая ответственность.