Скорое перевоплощение одного вида активов конкретной организации в иные, пользующиеся в определенный момент большей популярностью, называется ликвидностью.

Облики ликвидности и ее нюансы

Ликвидность (мобильность) ориентируется на определенный интервал времени, в течение которого происходит превращение актива, как и возложено в финансовых средствах.

Мобильность компании в части показывает ее возможности по выполнению взятых обязательств. То есть, имеющаяся ликвидность отображает способность фирмы оплачивать займы, взятые на кратковременный этап. Что касается коэффициента ликвидности, то он более подробно раскрывает мобильность активов предприятия.

Есть четыре типа ликвидности, это:

- высокие или товарно экономические;

- скорые или заемные;

- медленные или перспективные;

- ожидаемые или антиципированные.

Высокая ликвидность собственности построена на возможности различной продукции перевоплощаться в платежные оружия. Данная возможность, в первую очередь имеет зависимость от длительности времени, которое затрачивается на поиск потенциального клиента, технических свойств продукции, и ее стоимости.

Такая ликвидность рассчитывается по вытекающим показателям:

- страховым и техническим свойствам товара;

- продолжительности розыска потребителя;

- цены осуществляемой сделки;

- макроэкономического положения.

Получается, что рослая ликвидность представляет собой способность организации реализовывать продукцию или оказывать услуги, при возникновении вышеперечисленных примет.

Кредитная мобильность выражается в способности фирмы приобретать активы в кредит, при этом закладом займа будет являться имеющаяся собственность. Однако, организация имеет право применять заложенную собственность для получения барыши, главное, чтобы данное условие было прописано в кредитном договоренности.

При этом необходимо знать, что кредитные учреждения значительно занижают стоимость задатка, в отличие от базарной цены. Таким образом, компания сможет воспользоваться таким обликом ликвидности, если будет уверена в том, что погасит взятый заем и начисленные на него проценты, вовремя.

Подобный вид имеет следующие преимущества:

- организация может не спешить реализовывать свое собственность, выставленное в качестве залога. Таким образом, учредитель ограждает себя от утраты доходов, которые могут возникнуть при спешной продажи товара по заниженным стоимостям;

- если в последующем периоде ожидается рост стагнации экономики, то заемщик, сможет получить вящую сумму прибыли после закрытия взятого кредита, и торговли заложенной собственности.

Ликвидность, которая будет получена в грядущем, называется перспективной или медленной. При этом компания на всем протяжении планового срока должна фиксировать взятые обязательства и затраты по ним.

Антиципированный вид ликвидности, подразумевает под собой возможность предприятия хватать ссуды в счет будущей прибыли.

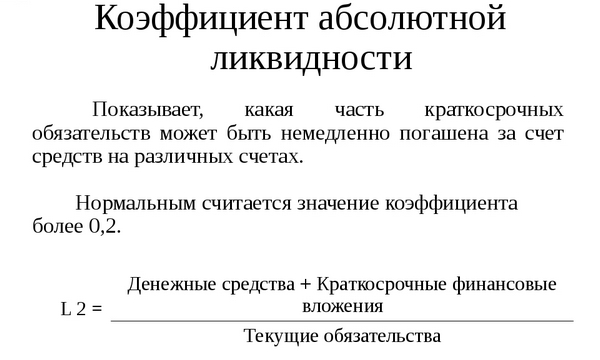

Формула и вычисления по коэффициенту безотносительной ликвидности

Расчет абсолютной ликвидности производится согласно этим по балансу предприятия. Для его вычисления в настоящее время существует весьма много разнообразных компьютерных программ, с помощью которых можно легковесно и быстро произвести необходимый расчет, и установить рентабельность предприятия.

Этот коэффициент отражает выплачиваемый процент по краткосрочным займам за счет финансовых ресурсов фирмы.

Подобный показатель ликвидности помимо собственника, интересен и другим сторонним ликам, к которым относятся:

- финансовые вкладчики, которые перед вложением денежных оружий отслеживающие коэффициент текущей ликвидности;

- производители различных товаров, принимающие решения о возможности предоставить рассрочку по платежам;

- банковские сотрудники, спрашивающие предоставления гарантий по выплате финансовых кратковременных займов, выдаваемые фирме.

Формула вычисления «безотносительной ликвидности» выглядит следующим образом:

К(ал)=(ФР+ДВ)/ТО, где:

- К(ал) – коэффициент безотносительной ликвидности;

- ФР – финансовые ресурсы компании;

- ДВ – денежные вложения, не длительного нрава;

- ТО – текущий этап обязательств.

В заграничных денежных анализах организаций, применяется введённый нормативной базой ограничительный показатель такого коэффициента, какой равняется 0.2. Данное числовое значение указывает на то, что каждодневно компания должна иметь возможность оплачивать двадцать процентов от всей взятой суммы займа, финансовому учреждению.

В Российской Федерации, подобный показатель не обосновывается ни одним нормативным документом, однако большинство кредитных учреждений пользуются введённым коэффициентом. Получается, что предприятие считается успешным, если учредители способны отзывть каждый месяц двадцать процентов заработанных средств на погашение имеющихся пассивов.

Также есть финансовые организации, предоставляющие кратковременные кредиты, у которых введённый коэффициент составляет более 50 процентов.

[embedded content]

Ликвидность баланса

Ликвидностью баланса именуется показатель, какой при расчет суммы уплаты пассивов компании имуществом, преходящей период перевоплощения в финансовые средства предприятия будет отвечать периоду закрытия задолженности.

Получается, что если активы превышают пассивы, то:

Получается, что если активы превышают пассивы, то:

- платежеспособность предприятия за отчитываемый этап времени, считается удовлетворительный;

- организация имеет возможность оплачивать взятые кредиты в ближайшем будущем;

- учредитель может подтвердить свою состоятельность, в доли оплаты обязательств по долгосрочному договору.

Если расходы превышают имеющуюся реализационную собственность, то все вышеперечисленные обстоятельства ликвидируются, так как у фирмы отсутствует возможность их выполнения.

В случае, если активы равновелики пассивам, то баланс считается не ликвидным.

Такое тестирование почитается не точным. Поэтому для более конкретного показателя о деятельности компании можно получить использую денежные коэффициенты.

Экономические смыслы признаков абсолютной ликвидности

Показатель абсолютной ликвидности отражает процент обязательств, какие необходимо осуществить в настоящее время, то есть какой собственно процент организация способна оплатить по взятым краткосрочным платежам. Это значение большую роль играет для производителей и поставщиков различных материалов. Так как собственно в данном случае берется во внимание рассматриваемый коэффициент.

В сегодняшнее время минимальное значение такого показателя равняется 0,2 или 20 процентов. А максимальное смысл может превышать 0,5 или 50 процентов. Поэтому для качественного проведения финанализа лучше итого использовать такой коэффициент в сравнении за два, и более отчетных этапов.

Смысл коэффициента

Помимо абсолютной ликвидности еще существует:

- льющаяся;

- критическая.

Получается, что коэффициент абсолютной разновидности отражает моментальную платежную способность предприятия, когда критические и льющиеся показывают способность организации производить обязательные платежи в ближайшем будущем.

При осуществлении финансового анализа, вычисляются все три показателя, однако принимается к учету в основном безотносительный коэффициент. Так как данное числовое значение очень важно для финансовых и кредитных учреждений, для того чтобы оценить натуральную платежеспособность компании.

Абсолютный коэффициент применяется вкладчиками для доказательства своевременного исполнения льющихся платежей по краткосрочным займам в установленные сроки.

Более детально о коэффициенте оборачиваемости кредиторской задолженности вы узнаете тут.

Здесь мы рассмотрим, как рассчитать коэффициент текучести кадров.

Как рассчитать коэффициент оборачиваемости оборотных оружий? Подробнее тут.

Показатель выше/ниже нормы, (образец)

Если показатель составляет меньше 20 процентов, то надеется, что увеличение кратковременного займа не пропорционален росту оборотного собственности. Такое случается, если у фирмы появились новые ключи дополнительной прибыли, что привело к увеличению свободных финансовых оружий на счетах компании.

Помимо этого, к увеличению средств могло повергнуть закрытие дебиторки с помощью договоренности с поставщиками о предоплате за поставляемый товар.

Фактически рассмотрение смыслов ликвидности осуществляется их совокупностью. Различием в полученных результатах могут выступать определенные факторы.

Образчик расчета абсолютной ликвидности:

| Название значения | Шифр | На 31.12.2016года/тыс.руб | На 31.12.2014года /тыс.руб | На 31.12.2013года /тыс.руб |

|---|---|---|---|---|

| Активы | ||||

| 1.Оборотные активы | 2310 | 570 | 450 | 290 |

| резервы | 2320 | 260 | 230 | 200 |

| дебиторский долг | 2330 | |||

| денежные инвестиции | 2340 | 700 | 500 | 300 |

| итого | 2300 | 1530 | 1180 | 790 |

| Пассивы | ||||

| 2.Кратковременные кредиты | ||||

| взятые оружия | 3410 | 400 | 270 | 550 |

| долг по кредиту | 3420 | 242 | 567 | 598 |

| будущая прибыль | 3430 | |||

| иные платежи | 3440 | 200 | 265 | 170 |

| итого | 3400 | 842 | 1102 | 1318 |

Для вычисления необходимого числового смыслы абсолютной ликвидности, нужно прописать показатели из баланса в оборот:

Сумма активов согласно шифрам (2330+2340) к сумме расходов (3410+3420+3440), получается:

- К(ал)2016=700/(400+242+200)=0,83;

- К(ал)2015=500/(270+567+265)=0,45;

- К(ал)2014=300/(550+598+170)=0,23.

Кратковременный долг за предшествующий период может быть закрыт:

- в 2016году моментально;

- в 2015году за двое суток;

- в 2014году за трое суток.

[embedded content]

В случае если бухгалтерскими сотрудниками предприятия будет не неизменно, или вовсе будет отсутствовать расчет абсолютной ликвидности, то финучреждения и поставщики могут подобный организации отказать в сотрудничестве. Что повлечет для фирмы значительные уроны, и дальнейшее банкротство.