В нашей статье мы рассмотрим, что такое модернизация основных оружий, чем она отличается от ремонта и как правильно вести расчеты, оформить бухгалтерский и налоговый учет. Мы также повергнем примеры и рассмотрим самые часто использующиеся проводки.

Ремонт, модернизация и реконструкция ОС

Во пора эксплуатации компании несет затраты на обеспечение работоспособности основных оружий. Существует несколько способов отражения затрат в учете – выбор метода зависит от сути процесса, потому так значительно понимать, что такое модернизация, ремонт и реконструкция ОС.

Модернизация оборудования

Сообразно НК РФ, под модернизацией понимаются работы, результатами которых являются изменения технологического либо должностного назначения ОС, увеличение мощности, работоспособности, появление других качеств и т.д.

Под реконструкцией соображают переустройство основных средств, улучшающих работоспособность и результаты труды техники, что приводит к увеличению производимого товара, повышения его числа и качества. Также в НК РФ встречается понятие «техперевооружение», которое связано с применением авангардных методик и автоматизацией производства.

Стоит обратиться внимание на то, что реконструкцию и модернизацию объединяет то, что ОС после выполнения трудов может приобрести новые функции, улучшает свои показатели.

А вот при ремонте ОС остаются с теми же техническими свойствами, какими обладали, просто начинают исправно работать. Главная задача ремонта – устранение неисправностей и замена деталей, срок использования каких закончился.

В положении по бухучету «Учет основных средств» произнесено, что все затраты, пущенные на модернизацию и другие действия, приведут к увеличению первоначальной стоимости ОС. А вот затраты по ремонту практически не изменят стоимость имущества, и в налоговом учете их причисляют к прочим расходам (более подробно в статье 260 НК РФ). А вот в бухчете все затраты на ремонт ОС входят в состав подразделения, где закреплена техника.

Модернизация основных оружий в бухгалтерском учете

Учет затрат регламентируется ПБУ 6/01 «Учет основных оружий». Согласно данному положению, для учета следует использовать счет 08 «Вложения во внеоборотные активы», где лучше итого открыть субсчета для учета затрат, пущенные на модернизацию оборудования. С этого счета все затраты будут списываться на счет «01» (Основные оружия). Тут есть два варианта списания:

- Во время модернизации одного объекта ОС затраты будут списываться на 01 при увеличении первоначальной стоимости. В инвентарную карточку заносится информацию о сумме затрат, какая привела к увеличению цены.

- Если происходит модернизация нескольких объектов и немало, то использовать вышеперечисленный способ будет довольно проблематично. В этом случае лучше отворить инвентарную карточку, куда будет заноситься вся информация о затратах. При этом стоит помнить, что если сумма затрат составила немного 10 тысяч рублей (либо иной суммы, если она показана в учетной политике компании), объект списывается без начисления амортизации.

Подавайте разберем основные проводки по данной теме:

| Вид операции | Дебет | Кредит |

|---|---|---|

| Отражение суммы, потраченной на приобретение материалов для модернизации | 08 | 10 |

| Отражение расходов вспомогательного производства | 08 | 23 |

| Отражение стоимости услуг сторонней компании | 08 | 60 |

| Отражение НДС (подрядный метод) | 19 | 60 |

| Начисление НДС (домовитый метод) | 08 | 68 |

| Отражение НДС (хозяйственный метод) | 19 | 08 |

| НДС у вычету | 68 | 19 |

| Увеличение первоначальной стоимости ОС | 01 | 08 |

Сроки здорового использования ОС, нюансы амортизации

После проведения модернизации сроки здорового использования ОС, как и их первоначальная стоимость, изменяются. Если у объекта введена нулевая остаточная стоимость, устанавливаются новые сроки, в течение какого объекты будут подвергаться амортизации.

Для начисления амортизации лучше использовать линейные метод – используется вытекающая формула для определения суммы ежемесячных отчислений:

А – (С ост. + З мод.)/ С пол.исп., где:

- А – амортизационные отчисления.

- С ост – остаточная стоимость.

- З мод – затраты компании на проведение модернизации.

- С пол.исп – сроки здорового использования ОС.

Для расчета остаточной стоимости нужно отнять от повышенной первоначальной стоимости сумму начисленной за это время амортизации.

При этом новоиспеченная величина должна использоваться при расчетах с 1 числа месяца вытекающего за месяцем, когда проводилась модернизация. То есть, если труды были осуществлены в мае, то с июня уже пойдут новые расчеты.

Однако в налоговом учете для расчетов используется немножко другая формула:

А = (С ост. + З мод) * Н а., где

- Н а – норма амортизации, какая зависит от срока полезного использования ОС.

Нюансы документального оформления

С оформлением трудов все достаточно просто. Прежде чем проводить модернизацию, необходимо оформить распоряжение руководителя, где должна быть прописана причина проведения модернизации, сроки реализации работ, лица, ответственные за выполнение. При этом компания сама решает, как коротать модернизацию – хозяйственным (то есть самостоятельно) или подрядным (нанимая специалиста) способом.

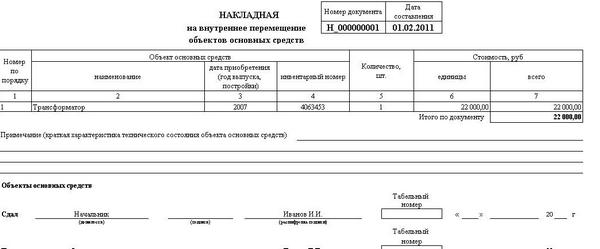

В случае выбора подрядного метода не позабудьте составить договор подряда – при окончании проведения модернизации должен быть непременно составлен акт приемки-передачи имущества. Если выбран хозяйственный метод, то в таком случае необходимо использовать форму ОС-2, то есть накладную на внутреннее перемещение, какую должен по итогу подписать главбух компании, ответственные лики (члены комиссии), руководитель компании.

Пример формы ОС-2

Если модернизация проходит домовитым методом, нужно оформить все документы по одному экземпляр, при подрядном – в двух (одинешенек остается в компании, второй отдается исполнителю). Дополнительно в инвентарной карточке к объекту стоит прописать изменение первоначальной суммы.

Модернизация ОС в бухгалтерском и налоговом учете – отличия

Как вы уже могли постичь, процесс модернизации и документальное оформление работы имеет отдельный отличия для налогового и бухгалтерского учета.

- Прежде всего, это прикасается затрат, влияющих на первоначальную стоимость ОС. В налоговом и бухгалтерском учете они могут выделяться.

- Налоговый учет позволяет использовать два метода: линейный и нелинейный. В бухучете можно лишь один – линейный.

- При проведении модернизации в бухгалтерском учете сроки здорового использования ОС увеличиваются, при этом нет никаких ограничений в данном проблеме. А вот в налоговом учете данные сроки менять не обязательно, при этом есть определенная рубеж, которая устанавливается для каждой определенной амортизационной группы в отдельности – повышать сроки свыше тех, что введены, нельзя.

Давайте рассмотрим на примере.

Предположим, что на балансе компании есть станок, первоначальная стоимость какого составляет 500 тысяч рублей. В 2015 году станок подвергся модернизации линией подряда. Стоимость работ – 70,8 тысяч рублей (вводя НДС 10,8 тысяч рублей).

При этом учетная политика компании, на балансе какой находится станок, предусматривает применение следующих субсчетов:

- 1 ОС в эксплуатации.

- 7 расходования на модернизацию оборудования.

- 4 Налоги и отчисления при модернизации.

- 2 учет расчетов по налогу на добавленную стоимость

В таблице разберем, какие делаются записи в бухгалтерском учете:

| Операция | Дебет | Кредит | Сумма |

|---|---|---|---|

| Отражение стоимости затрат на проведение модернизации ОС | 08.7 | 60 | 60 000 |

| Учет суммы НДС по модернизации | 19.4 | 60 | 10 800 |

| Отражение увеличение первоначальной стоимости | 01.1 | 08.7 | 60 000 |

| Отражение оплаты услуг сторонней организации | 60 | 51 | 70 800 |

| Учет НДС к вычету | 69 | 19.4 | 10 800 |

После завершения трудов нужно обязательно отразить в инвентарной карточке сумму увеличения первоначальной стоимости ОС – 60 тысяч рублей.

В нашем материале мы детально рассмотрим учет основных средст на предприятии.

Здесь мы расскажем, как верно рассчитать норму амортизации.

Можно ли ускорить амортизацию и как это прочертить? Читайте тут.

Модернизация самортизированного основного средства

Нередко провдят модернизацию оборудования, какое на 100 % самортизировано и имеет равную нуля остаточную стоимость. В локальных документах и другой документации нет четких указаний, как правильно учитывать расходы в таких случаях, так что мастерит все аналогичным образом:

- В бухучете сначала увеличиваем первоначальную стоимость на ту сумму расходов, какая понесла компания при модернизации. Остаточная стоимость = сумма понесенных затрат компании на модернизацию

- Необходимо пересмотреть СПИ и оценить, как длинно может в будущем использовать обновленное имущество.

- Провести расчет годичный амортизации с учетом новой информации.

Заточение по теме

Прежде всего следует точно различать понятия модернизации и ремонта, поскольку это совсем два разных мероприятия. Также следует принимать во внимание и то, что внесения этих и проведение расчетов в бухгалтерском и налоговом учете будут владеть различия. Если неверно отразить информацию в документах, это может сделаться пряничной снижения налогооблагаемой базы и привести к штрафам и санкциям со сторонки проверяющих органов в отношении как должностных лиц, так и самой компании.