Распорядок начисления амортизации регламентируется статьей 259 НК Российской Федерации. Объекты, какие подлежит амортизации – это материальное имущество, или интеллектуальная собственность, какими владеет плательщик налогов, и которые используют для получения дохода.

Основные понятия

Норма амортизации – это определенная доля основных средств компании, что получает свое выражение в процентном соотношении от амортизации за год к той стоимости собственности, которая была изначально.

Износ основных фондов – это утрата собственностью своей первоначальной стоимости полностью или частично. Это может выходить как во время их использования, так и при их бездействии.

Амортизации не подлежит такое собственность:

- земля;

- природные объекты (водные ресурсы, недра);

- резервы производства;

- объекты строительства (в том числе и незавершенные);

- ценные бумаги.

Амортизация может быть моральная и физиологическая.

Экономический смысл амортизации

Главной целью амортизации является накопление денежек, которые должны пойти на дальнейшее восстановление изношенного собственности. С экономической точки зрения, амортизация исполняет такие функции:

- возмещает износ основных фондов в денежном эквиваленте;

- вкладывает денежки в развитие производства;

- создает издержки производства и продажу продуктов;

- определяет барыш, которая облагается налогом;

- обосновывает инвестиции с экономической сторонки;

- не дает основным фондам стать критически изношенными в моральном или физиологическом плане;

- позволяет ускорить темпы развития НТП.

Основанием для начисления амортизации становятся амортизационные нормы. Они устанавливаются в соответствии с этими паспорта о сроках работы определенного имущества. Для их расчета есть специальные формулы.

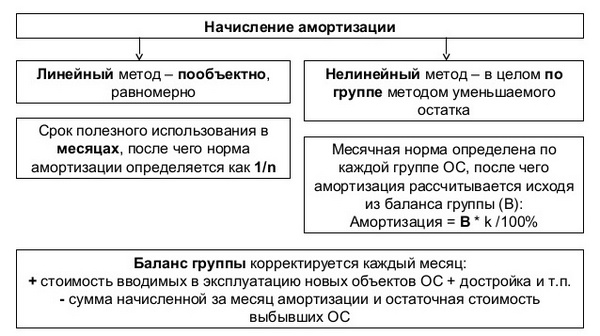

Методология начисления амортизации

Весьма сильно на амортизацию влияет методы, по которым она начисляется. Весьма сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в раздельно взятый период деятельности компании;

- на объемы отчислений, какие влияют на стоимость выпускаемой продукции.

На практике наблюдается дробное применение двух типов методов:

- регрессивные методы;

- соразмерные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Соразмерные методы характерны использованием одной нормы на протяжении итого срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа собственности, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием труду.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с равной амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В итоге можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают мерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты весьма точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях стоимость основных фондов отвечает стоимости изготовленной продукции;

- собственность может быть не до конца изношенным, что приводит к потерям оружий;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию утилитарны не влияет моральный износ.

Амортизация в большой мере стимулируется после применения методов ускоренного износа. Они могут быть как прогрессивными, так и регрессивными, но в основном делятся на три облика:

- метод, при котором срок службы оборудования или других основных активов фиксируется;

- метод фиксированного или непрерывного процента;

- кумулятивный метод.

Первый из вышеперечисленных методов подразумевает фиксацию поре, за которое происходит списание основных фондов. Например, если срок составляет 10 лет, то любой год в амортизационный фонд переносится по 10% стоимость имущества. Ныне применение этого метода можно встретить не так часто.

Метод непрерывного процента еще называют методом остатка, который уменьшается. Если сопоставить его с равномерным методом, то амортизация начисляется по двойной норме. Основная доля основного фонда списывается в первые несколько лет, после чего процент амортизации существенно уменьшается. Это позволяет основную массу скатанных денег использовать на приобретение нового имущества. Но в то же время, этот метод не гарантирует того, что стоимость оборудования будет скатана полностью.

Размер износа с каждым годом будет становиться все меньше, что распялит этот процесс на очень длительное время.

Кумулятивный метод вводит в себя два предыдущих метода начисления амортизации. Одновременно фиксируется срок службы оборудования и увеличивается норма износа в первые года службы. Благодаря этому методу стоимость оборудования целиком амортизируется до окончания установленного срока. Основной размер амортизации припадает собственно на первые три-четыре года эксплуатации оборудования. Ко всему прочему, этот метод весьма хорошо стимулирует амортизацию.

Норма амортизации — сущность

Во пора использования основных фондов организаций, они обязательно поддаются износу и их стоимость уменьшается. Износ делится на такие два образа:

- Физический. Имеет ввиду техника, которая установлена на предприятии. В этап эксплуатации она поддается износу и подлежит списанию после того, как тяни ее ресурс будет исчерпан.

- Моральный. Такой вид износа является после того, как установленные технологии устаревают, а им на смену приходят немало современные. Новое оборудование может в те же сроки и с использованием того же ресурса, выполнять вящий объем работ. Из-за этого морально устаревшая техника гораздо теряет в цене даже тогда, когда ее техническое состояние еще неплохое.

Амортизация оборудования

Основной задачей амортизации является накопление оружий на приобретение нового оборудования. Для этого стоимость амортизации переносится на те товары, какие выпущены на сносившемся оборудовании.

После продажи товара доля вырученных средств переноситься в фонд амортизации. Там деньги хранятся до того момента, пока не наберется сумма, какая покроет первичную стоимость оборудования. Тогда эти деньги пускаются на покупку новой техники. Таким образом, происходит реновация технической сторонки производства.

Амортизация начисляется только на те активы, у которых длительный срок использования. Среди исключений можно отыскать только земельные и нематериальные активы, если такими пользуется предприятие.

Нормы амортизации устанавливаются и контролируются государственными органами. Благодаря этому страна может контролировать такие показатели, как темпы развития производства в любой отрасли. ОПФ имеют больше десятка групп, для каждой из каких установлена своя норма амортизации.

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годичная норма амортизации;

- Фн – стоимость основных фондов в начале отчетного этапа;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный этап, за который происходит полная амортизация оборудования.

На практике будет часто период службы оборудования не отвечает его полному физиологическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот этап предприятие должно приобрести новую технику вместо устаревшей.

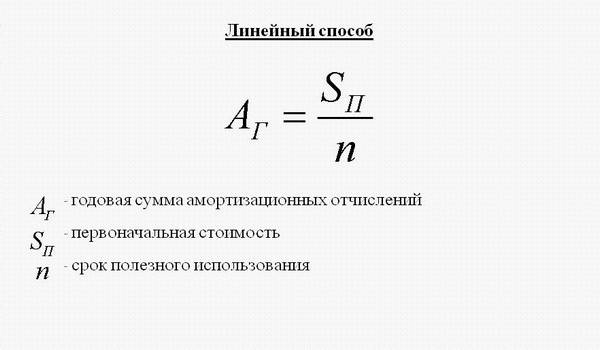

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет глядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – этап использования.

Линейный метод начисления амортизации

Притом, решительная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще немало лет и иметь реальную стоимость. Остаточная цена амортизации сообщает лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.

Срок здорового использования

В классификаторе основных средств можно найти выделенными 10 групп. Для любой из них применяется свой срок полезного использования. Но у каждого предприятия есть право самостоятельно устанавливать этот срок для приобретенного ею собственности.

Срок полезного использования – это период времени, за который использование основных оружий приносит предприятию реальный доход или выполняет другие мишени, которые поставила перед ним организация. Этот срок в введённом порядке определяется в бухгалтерский учет к основным средствам.

Что такое износ основного оружия и как его рассчитать? Мы расскажем в нашем материале.

Более подробно об учете нематериальных активов мы расскажем вам тут.

Тут вы разузнаете, как можно рассчитать амортизацию автомобиля.

Если на некоторый объект невозможно ввести срок полезного использования в соответствии с установленными законодательством нормами, то предприятие может сделать это самостоятельно. Расчет проводится на основании таких показателей:

- планируемый срок использования объекта;

- степень ожидаемого износа;

- ограничения в использовании оборудования.

Самостоятельно рассчитывать срок здорового использования можно только для того оборудования, которое было приобретено после 1998 года.