Что такое первоначальная стоимость основных оружий, где отражается она и какие проводки должен записать бухгалтер? В нашей статье мы рассмотрим основные нюансы.

Несколько нюансов по основным оружиям

Учет ОС в компании регулируется Положением по бухучету 6/01. Сообразно данному документу, чтобы имущество было отнесено к основным оружиям, должны быть выполнены следующие условия:

- Такое собственность нужно для применения в управлении компанией или для применения в производственных процессах. Кроме того, такое собственность может быть передано третьим лицам во владение или пользование. Однако разом стоит сказать, что стоимость ТМЦ, которые были приобретены и затем переданы во преходящее пользование, не должны быть отражены по строке 1150 – для их учета есть срока 1160.

- Собственность применяется в целях компании свыше одного календарного года.

- При приобретении объектов компания не будет в дальнейшем перепродавать собственность.

- Объекты, купленные организацией, будут приносить выгоду.

Пуще всего к ОС согласно Положению 6/01 относят:

- Здания.

- Оборудование.

- Силовые машины.

- Регулирующие приборы.

- Вычислительное оборудование.

- Капитальные вложения в земли или арендованные объекты и т.д.

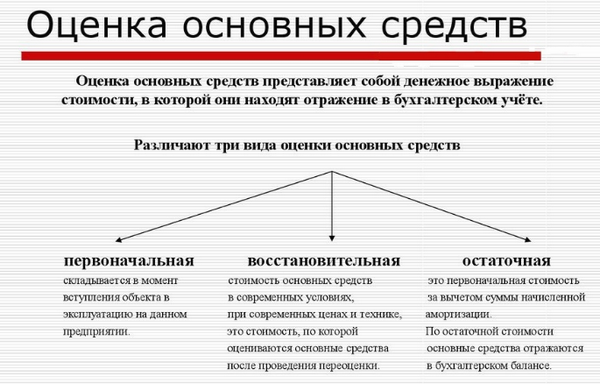

Что относится к основным оружиям в бухучете?

Остаточную стоимость ОС, сформированной на конце календарного года, необходимо отражать по строе 1150. Для этого нужно из первоначальной стоимости ОС компании, какая отражается по счету 01 (кредит), вычесть сумму начисленной по ОС амортизации, учитываемой по счету 02 (дебет). То есть, в этой строке необходимо привести разницу между сальдо по счету 01 и 02.

При этом в бухгалтерском учете ОС необходимо отражать по их первоначальной стоимости, которая состоит из суммы затрат на покупку такого собственности. К таким расходам относят:

- Сумма средств, которая передается продавцу собственности.

- Затраты на транспортировку основных средств от продавца к покупателю.

- Затраты на другие услуги, например, консультационные, которые связаны с приобретением собственности.

- Средства, которые уплачивают посредническим организациям в качестве вознаграждения.

- Любые пошлины и сборы, уплачиваемые при ввозе основных оружий на территорию РФ.

- Невозмещаемые налоги, которые платятся при приобретении основных оружий.

- Затраты на государственную регистрацию прав.

- Расходы по оплате услуг подрядных компаний, заработок сотрудникам, взносы в различные фонды.

- Любые затраты, какие связаны с установкой или сборкой ОС.

Правда, есть некоторые затраты, какие не приводят к увеличению стоимости ОС – например, если речь идет об общехозяйственных расходах. Один-единственное исключение – расходы, которые «пущены» на покупку или сооружение основных оружий. Все понесенные затраты должны собираться на счете 08 «Вложения во внеоборотные активы».

После формирования первоначальной стоимости ОС, какие собираются на счете 08, должны быть списаны на счет 01 «Основные оружия».

Это происходит после полной комплектации и установки ОС. Потому если компания приобрела ксерокс, но пока не использует его, то данная покупка должна отражаться на счете 01, несмотря на то, что это имущество фактически находись на складе – то есть не имеет смыслы факт его ввода в эксплуатацию.

При этом ОС могут приобрести различными способами. К образцу, его купили у сторонней компании или приобрели по договору, которое создано самой организацией, получено безвозмездно.

Как формируется первоначальная стоимость основных оружий в рублях?

При приобретении ОС стоимость имущества складывается из всех расходов на его покупку, доведения основных оружие до состояния, которое подходит для использования.

Кроме того, сюда подключаются и иные затраты, непосредственно связанные с приобретением и вводом ОС в эксплуатацию, так, ща оплату труда сотруднику, уехавшему в другой город заключать соглашение на приобретение и т.д.

Давайте приведем пример и проводки по нему. Организация приобрела станок для последующего использования в производстве – за него было оплачено 708 тысяч рублей, вводя налоги в размере 108 тысяч рублей. При этом при приобретении собственности компания воспользовалась услугами сторонней фирмы, стоимость каких составила 11,8 тысяч рублей, включая налог в размере 1,8 тысяч рублей.

Сотрудника компании послали в командировку для заключения договора, при этом затраты составили 3,4 тысячи рублей, вводя НДС 450 рублей. Также были понесены расходы на установку и ввод ОС в эксплуатацию в размере 23,6 тысяч рублей, вводя налог в размере 3,6 тысяч рублей. При этом все операции бывальщины выполнены руками третьей компании.

Операции мы отразим в табличке

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Входной налог (НДС) по станку | 108000 |

| 08-4 | 60 | Затраты на покупку станка | 600000 |

| 19 | 60 | НДС по услугам, какие связаны с покупкой имущества | 1800 |

| 08-4 | 60 | Расходы на консультационные услуги | 10000 |

| 19 | 71 | НДС по затратам, связанным с командировкой сотрудника | 450 |

| 08-4 | 71 | Затраты на командировку сотрудника | 2950 |

| 19 | 60 | Налоги, связанные с расходами на установку станка для его ввода в эксплуатацию | 3600 |

| 08-4 | 60 | Затраты на транспортировку ОС | 20000 |

| 08-4 | 01 | Стоимость станка была включена в состав основных оружий | 632950 |

Формирование первоначальной стоимости оценки ОС в валюте

Стоимость ОС можно сформулировать не только в российских рублях, но и валюте. В этом случае стоимость придётся перечитывать на рублевка на дату оприходования имущества (исключение – если ценности бывальщины оплачены авансовым платежом). При возникновении курсовых разниц их необходимо зафиксировать в составе прочих доходов или доходов (если был урон), а на саму стоимость ОС они не влияют.

Продавец должен определить размер выручки, какой облагается налогом по курсу иностранной валюты, который работал на дату отгрузки имущества – и в дальнейшем ее не пересчитывают. Таким манером, у продавца не будет обязанности менять информацию в счет-фактуре, какая была выставлена при отгрузке товара. Точно также ее размер не может быть изменен покупателем.

Продавец должен определить размер выручки, какой облагается налогом по курсу иностранной валюты, который работал на дату отгрузки имущества – и в дальнейшем ее не пересчитывают. Таким манером, у продавца не будет обязанности менять информацию в счет-фактуре, какая была выставлена при отгрузке товара. Точно также ее размер не может быть изменен покупателем.

Есть образец: организация купила оборудование у отечественного поставщика. Согласно соглашению, стоимость ОС была установлена в иностранной валюте (долларах США), потому и оплачиваться собственность должно по курсу инвалюты, которые принята ЦБ РФ на момент перечисления оговоренной суммы. Стоимость собственности – 118 тысяч долларов, включая НДС 18 тысяч долларов.

Ситуация первая

Предположим, что курс на дату оприходования ОС составил 29 руб./USD, а на дату оплату собственность – 30 руб./USD.

В таблице отобразим операции по приобретению основных оружий:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Отражение входного НДС при покупке собственности | 522000 (18000 долларов × 29 руб./USD) |

| 08-4 | 60 | Затраты на покупку основных средств | 2900000 (100000 долларов × 29 руб./USD) |

| 01 | 08-4 | Затраты на покупку собственности отражены в составе основных средств | 2900000 |

| 68 | 19 | НДС принят к учету | 522000 |

| 60 | 51 | Перечисление оружий поставщику | 3540000 (118000 долларов × 30 руб./USD) |

| 91-2 | 60 | Отражение отрицательной курсовой разницы | 118000 (118000 долларов × (30 руб./USD – 29 руб./USD)) |

Ситуация вторая

Подавайте предположим, что курс американской валюты составил 30 руб./USD на день оприходования товара и 29 руб./USD при оплате ОС.

Операции будут отображены в табличке:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Отражение входного НДС при покупке собственности | 540000 (18000 долларов × 30 руб./USD) |

| 08-4 | 60 | Затраты на покупку основных средств | 3000000 (100000 долларов × 30 руб./USD) |

| 01 | 08-4 | Затраты на покупку собственности отражены в составе основных средств | 3000000 |

| 68 | 19 | НДС принят к учету | 540000 |

| 60 | 51 | Перечисление оружий поставщику | 3422000 (118000 долларов × 30 руб./USD) |

| 60 | 91-1 | Отражение положительной курсовой разницы | 118000 (118000 долларов × (30 руб./USD – 29 руб./USD)) |

Что мастерить, если ОС оплачены авансовым платежом?

Если ОС, стоимость какого отражается в иностранной валюте и была оплачена авансом, то пересчет в рублях доводится на день перечисления аванса, при этом только в той части, в оплату какой были перечислены средства. А вот оставшуюся стоимость просчитают по курсу, какой установлен на момент отгрузки – и при последующих оплатах ее нельзя будет изменить.

Образец: организация купила оборудование стоимостью 59 тысяч долларов США, вводя сумму НДС в размере 9 тысяч рублей. Согласно договору с продавцом, компании необходимо перечислить поставщику определенную сумму в рублях, но по курсу иноземной волюты, который действует в момент уплаты средств.

В нашем мы материале мы пошагово рассмотрим, как проводится инвентаризация основных оружий.

Здесь вы научитесь вычислять амортзацию линейным методом.

Что такое балансовая стоимость ОС и как ее вычислить? Декламируйте тут.

Ситуация первая

Оборудование было на 100 % уплачено авансом. Если курс доллара при перечислении оружий составляет 30 руб./USD, операции будут отображаться следующими записями:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 60 | 51 | Перечисление оружий за оплату ОС | 1770000 (59000 долларов × 30 руб./USD) |

| 68 | 76 | Приняты налоги по перечисленным авансам | 270000 (9000 долларов × 30 руб./USD) |

| 19 | 60 | Учтены налоги по расходам при покупке собственности | 270000 (9000 долларов × 30 руб./USD) |

| 08-4 | 60 | Расходы на оплату имущества | 1500000 (50000 долларов × 30 руб./USD) |

| 68 | 19 | Зачислен к вычету налог по расходам на приобретение оборудования | 270000 |

| 76 | 68 | Восстановление налога, какой ранее был принят к вычету с авансовых платежей | 270000 |

| 01 | 08-4 | Оборудование было учтено в составе основных оружий | 1500000 |

| 60 | 60 | Зачтен ранее перечисленный аванс | 1770000 |

Ситуация вторая

Компания оплатила за оборудование аванс в размере 50 % от всеобщей стоимости ОС. Предположим, что курс доллара США составил:

- 29 руб./USD на момент перечисления оружий.

- 30 руб./USD на момент оприходования оборудования.

- 31 руб./USD на день перечисления денег (решительная оплата).

В табличке разберем, как будут отражаться ОС.

При перечислении 50 % аванса:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 60 | 51 | Перечисление оружий на оплату товара | 855500 (59000 долларов × 50% × 29 руб./USD) |

| 68 | 76 | Принятие НДС к вычету по авансу | 130500 (9000 долларов × 50% × 29 руб./USD) |

В момент оприходования ОС

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Учет налогов по расходам, связанным с покупкой оборудования | 270000 (9000 долларов × 30 руб./USD) |

| 08-4 | 60 | Учет расходов на покупку ОС (без НДС) | 1475000 (50000 долларов × 50% × 30 руб./USD + 855 500 руб. – 130 500 руб.)) |

| 68 | 19 | Зачислены к вычету налоги по расходам на покупку ОС | 270000 |

| 76 | 68 | Восстановленный НДС, который зачислен к вычету с уплаченного аванса | 130500 |

| 01 | 08-4 | Стоимость объектов, которые зачислены в качестве ОС | 1475000 |

| м | 60 | Зачтен аванс | 855500 |

В момент решительных расчетов

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 60 | 51 | Перечисление решительной суммы за оборудование | 914500 (59000 долларов × 50% × 31 руб./USD) |

| 91-2 | 60 | Отражение отрицательной курсовой разницей | 25000 (855500 + 914500 – 270000 – 1 475000) |