Ювелирный подход законодателя к начислению налога на доходы физических лиц выражается в большом количестве градаций процентных ставок и вычетов. Фискальная нагрузка по заработной плате является существенной доходной статьей в бюджете страны. Именно по этой причине условия начисления и удержания налога на доходы физических лиц пересматриваются довольно часто. На практике целые правила обеспечивают расчет НДФЛ 2019 даже без наличия специальных навыков. Зная последние изменения в законодательстве, любой может самостоятельно прикинуть сумму своих ежемесячных удержаний.

Каким будет налог для граждан в 2019

Налог с доходов граждан – физиологических лиц, резидентов РФ и нерезидентов Российской Федерации, по общему правилу является прямым начислением. Базу для исчисления фискальной нагрузки составляют официальные (подтвержденные документально) суммы оплаты труда. Налогообложению подлежат барыш от продаж имущества и другие направления деятельности, которые по определению подпадают под букву Закона.

В правилах исчисления налога установлена градация ставок – от 9 до 35 процентов. Конкретный размер удержаний работодателями (физлица могут делать это самостоятельно) зависит не от плательщиков, а от облика получаемого ими дохода. Отсутствие условностей исчисления позволяет даже обывателю производить расчет НДФЛ в 2019 году с мишенью планирования собственных доходов.

НДФЛ: основные особенности

Прямой федеральный налог, порядок его начисления, планирования и отчетности регламентируется главой 23 Кодекса. Он затрагивает все пласты населения, находящегося в трудовых отношениях с российскими работодателями. Наиболее часто применяемой ставкой в отношении налогооблагаемой базы является 13%. А вот иноземные граждане или нерезиденты РФ платят налогов больше. По общему правилу уплачивать его должны все, кто получает доход на территории Российской Федерации.

Какие изменения ожидают налогоплательщиков

Под налогообложение подпадают доходы, полученные гражданами в соответствующем периоде. Согласно правилам регулятора, таким сроком сознается календарный год. В течение этого времени плательщики налога или их работодатели (налоговые агенты) должны своевременно перечислять оружия в государство. На примере расчета НДФЛ, если граждане занимаются отчетностью по фискальной нагрузке самостоятельно (подают декларацию), перечислить суммы налога необходимо будет одинешенек раз в год, не позднее 30 апреля следующего за отчетным года.

В числе особенностей, которые присущи расчету налоговой базы НДФЛ, – предоставление льгот и выделение перечня доходов, какие не участвуют в пополнении государственного бюджета. В статье 217 Кодекса указываются пенсии, пособия и другие виды содержаний, какие получаются налогоплательщиками без фискальных удержаний.

Перед тем как рассчитать НДФЛ в 2019 году, налоговым агентам необходимо зачислить во внимание специальные вычеты. Это льготы, которые уменьшают базу для исчисления. Право на вычеты имеют граждане, имеющие детей, инвалидность или особые звания (награды). Заплатить налог в меньшем размере могут и те, кто обучался в налоговом периоде.

Что подлежит обложению НДФЛ

По всеобщему правилу НДФЛ рассчитывается как процент от официального дохода граждан, получающих средства в российских организациях или от самостоятельной деятельности:

- Барыш или иные материальные блага, получаемые от эксплуатации авторских или смежных прав;

- Результат деятельности в денежном выражении, полученный от сдачи в аренду, лизинг или иные аналогичные виды временного пользования. Доходом признается прибыль, полученная от арендаторов квартир, автомобилей или иного собственности;

- Увеличение благосостояния от реализации ликвидного имущества – недвижимости, ценных бумаг, транспортных средств;

- Доходы, полученные в качестве дивидендов от размещения инвестиций и процентов по итогам заседания совета директоров;

- Вознаграждение или заработная плата, полученные по официальному месту работы за оказание определенных услуг, выполнения закрепленных трудовых долгов;

- Страховые выплаты.

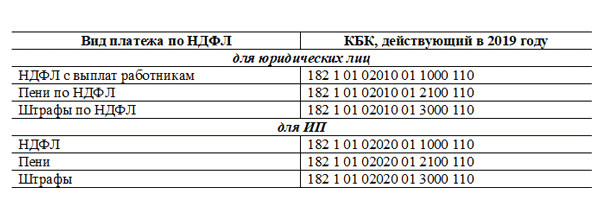

КБК на 2019 год

С учетом того, что законодатель расширяет источники прибыли для пополнения бюджета, актуальный список облагаемых обликов приводится в статье 208 Кодекса. Кроме того, действие фискальной политики распространяется на средства, получаемые за пределами Российской Федерации, — дивиденды и страховые выплаты, выплаты по ренте и другие виды доходов.

Что не подлежит обложению НДФЛ

В регламенте законодателя по установлению фискальной нагрузки прослеживается лояльность к определенным категориям граждан. Условное деление освобожденных от налогообложения выходит на социально ориентированные программы. Статьей 217 Налогового Кодекса установлено до 80 видов доходов, которые получаются в незапятнанном виде. Список меняется согласно практике взаимодействия надзорных органов и указаниям Правительства РФ:

- В базу начислений НДФЛ в 2019 году не попадают государственные пособия, пенсии и стипендии. В показанную категорию не входит пособие по временной нетрудоспособности;

- Выплаты компенсационного характера, связанные с причинением ущерба имуществу или здоровья, повышением профессионального степени, выходных пособий — компенсаций руководителям организаций в районах крайнего севера;

- Алиментные платежи;

- Гранты, премии выплаты разового нрава;

- Вознаграждения за донорскую помощь и средства, направленные на благотворительность;

- НДФЛ с зарплаты в 2019 году на примере дохода фермеров за первые пять лет труды.

Кроме того, во внушительный перечень освобожденной от налогообложения прибыли попадают призы, суммы материальной помощи, возмещения за снадобья или выигрыши в различных акциях, если размер дохода не превысил 4000 рублей.

Ставки по НДФЛ в 2019 году

Градация размеров ровных удержаний с заработной платы и иных видов дохода обеспечивает справедливый уровень нагрузки на все категории. Формулы расчета НДФЛ в 2019 остаются несложными. Для исчисления налога необходимо умножить ставку на сумму налогооблагаемой базы. Самым главным перед тем, как рассчитать подоходный налог в 2019 году остается верное определение категории плательщиков.

Ставки, определенные действующим законодательством – 9,13, 15, 30 и 35 процентов.

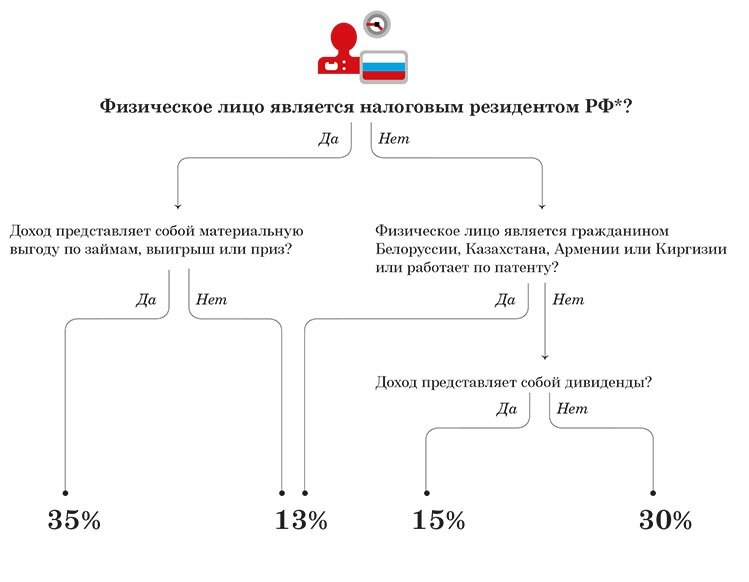

Как определить ставку по статусу гражданина

Налоговая ставка 9%

Минимальный размер налогообложения предусматривается для вытекающих типов доходов:

- Дивиденды, получаемые резидентами РФ от инвестиций в российские и международные организации;

- Рассчитывать НДФЛ 9% в 2019 году необходимо с процентов по облигациям, какие имеют покрытие в виде ипотеки;

- По аналогичной ставке будут корректироваться доходы налогоплательщиков, являющихся учредителями в качестве доверительного правящего за счет приобретения соответствующих сертификатов на ипотеку.

Ставка 9% рассчитана на достаточно узкий круг лиц, имеющих статус налогового резидента.

Налоговая ставка 13%

Базовый размер удержаний, какой применяется в большинстве случаев. В категорию лиц, доходы которых облагаются по ставке 13%, входят получатели заработной платы и других вознаграждений, полученных за результаты трудовой деятельности по договорам гражданско-правового характера. Начиная с 2015 года, категория граждан, обязанных уплачивать налог по ставке 13%, расширена обладателями ценных бумаг, выпущенных эмитентами, не обеспечивающих ипотечного покрытия.

[embedded content]

Налоговая ставка 15%

В настоящее пора удержаний в таком размере для налогоплательщиков не предусмотрено. Ставка в 15% является планируемым повышением существующего базового налога. Ближайший горизонт внесения изменений в действующее законодательство находится на уровне 2019-2020 годов. Вполне возможно, что в скором поре бухгалтеры российских налоговых агентов поменяют значения настроек в своих программах. Целевого приказа ФНС России по этому вопросу издано не было.

Налоговая ставка 30%

Изменения по НДФЛ в 2019 году практически не коснулись фискального бремени в касательстве иностранных граждан. По такой ставке облагаются доходы нерезидентов РФ до наступления 186 дня, полученные от исполнения трудовых долгов, в виде дивидендных выплат. Для того чтобы получить право перехода в обновленный режим налогообложения, иностранцам необходимо как можно скорее вставать на миграционный учет. Правило 30% НДФЛ также применяется в отношении лиц, являющихся высококвалифицированными специалистами, пришедшими из-за рубежа.

13% или 30% : какой выбрать?

Налоговая ставка 35%

Самый высокий процент удержания в счет пополнения бюджета предусматривается для физиологических лиц, которые по 3-НДФЛ за прошлый год указали следующие виды доходов:

- Выигрыши, призы стоимостью свыше 4000 рублей, какие достались резидентам в конкурсах и иных мероприятиях;

- От финансовой деятельности – по депозитам, ставка которых превышает норматив рефинансирования. Такая барыш, полученная физлицами, является редкостью. Тем не менее такой размер удержаний предусмотрен в качестве ограничительной меры для случаев банковских фальсификаций;

- Суммы, сэкономленные на займах и барыш от паевых фондов.

Как рассчитать НДФЛ с заработной платы в 2019 году

Для вычисления НДФЛ или размера удержаний можно воспользоваться готовыми образцами расчета. По общему правилу, в первую очередь исчисляется налогооблагаемая база. За отчетный период собираются все суммы выплат за отпуск и отгулы, зачисления на карты сотрудникам с детьми и иные. Второй этап расчета – определение положенных гражданам вычетов. При этом во внимание необходимо брать все действия бухгалтеров за этап трудоустройства, попадающий в год расчетного месяца. Для этого могут понадобиться справки с предыдущих мест работы. Заключительный этап расчета – дефиниция.

Пример расчета НДФЛ с зарплаты без вычета

На практике бухгалтеры считают НДФЛ в программах и нередко пересчитывают итог вручную во избежание ошибок. Например, работник Иванов работает на предприятии 2 года, он гражданин Российской Федерации. Иванов получил за июнь месяц 35000 рублей. В расчет взошла заработная плата 30000 рублей и 5000 рублей за выполнение дополнительных объемов обязанностей (совмещение). По общему правилу, с суммы 35000 должен быть вычтен налог, равный 35000*0,13=4550 рублей и оправлен в доход бюджета. Срок перечисления – не позднее суток, следующих за датой зачисления сотруднику на банковскую карту. Если работодатели нарушают налоговую дисциплину, это может угрожать им начислением дополнительных взносов по пени.

Пример простого калькулятора НДФЛ

Как рассчитать НДФЛ от суммы дохода предпринимателя

Суммы вычтенного подоходного налога в 2019 году для лиц, занятых ведением бизнеса, будут исчисляться по иным правилам. Для предпринимателей есть несколько налоговых режимов:

- Упрощенный – ставка 6% по алгоритму «доходы»;

- Упрощенный – ставка 15% по алгоритму «доходы минус затраты».

При увеличении оборотов бизнесмены часто меняют свой статус на ООО и начинают платить больше налогов. Несмотря на мнимую очевидность большей нагрузки, такой режим при наличии новых партнеров и штата сотрудников оказывается выгоднее.

Доходы предпринимателя могут облагаться по ставке 13% в случае, если он занимает штатную место на своем предприятии или не выбрал особый режим налогообложения

[embedded content]

Пример расчета НДФЛ от суммы дохода предпринимателя

Классический образчик удержания НДФЛ в 2019 году содержит общий доход бизнесмена с превышением 300000 рублей. Именно при достижении такого дохода бизнесмены должны будут начислить 1% с суммы, какая больше установленного лимита. В пример добавлен расчет обязательного налога в ФНС «на себя»:

- Если не выбран режим ОСНО. В расчет шагают все доходы, полученные за отчетный период – налоговый год (2000000 рублей). В отчетном периоде предприниматель потратил на поддержку бизнеса 450000 рублей. Это сырье, материалы, оплата труда сотрудников и страховые взносы. Также бизнесмен воспользовался вычетами на ребенка – 1400 рублей до марта включительно.

Сумма налога составит: (2000000-450000-1400*3) *0,13=1545800*0,13=200954 рублевки; - Поскольку общий режим крайне невыгоден, предприниматели чаще всего упрощенный режим налогообложения. Расчет будет несколько сложнее. К образцу, ИП без работников получил за первый квартал 450000 рублей. В указанном периоде налог составит 450000*6%=27000 рублей. Из указанной суммы необходимо будет отнять взносы на пенсионное страхование и медицинское обеспечение в размере 6636.25+1460=8096.25 рублей. Итого, за первый квартал с учетом вычета необходимо будет перечислить в доход бюджета 27000-8096.25=18903.75 рублей

Как посчитать НДФЛ при присутствии прочих доходов

При определении прочих видов дохода следует руководствоваться ПБУ9/99. Согласно нормативному документу, в состав добавочной прибыли войдут поступления от арендаторов, за патенты, от продажи долей и другие. Физические лица, в отношении которых производятся удержания по пункту работы, обязаны будут отчитаться по таким доходам в составе годовой декларации. Прочие доходы по сути повысят уже определенную налогооблагаемую базу для начисления 13%. Внести налог необходимо будет до 30 апреля следующего за отчетным года.