Работодатель любого официально трудоустроенного гражданина ежемесячно производит выплату 13% от его заработка в качестве подоходного налога. Любому налогоплательщику, в том числе работающему пенсионеру, полагается возврат подоходного налога за совершение установленных покупок или действий социального характера. Чаще всего, по статистике за 2016 год, народонаселение подает документы в территориальные налоговые органы, чтобы выполнить возврат налога при покупке жилой недвижимости по соглашению об ипотеке или за счет личных денег, не всегда подозревая о прочих своих возможностях.

Затраты, компенсируемые из бюджета

Налоговые вычеты, по состоянию на 2016 год, можно получить при совершении вытекающих денежных трат:

- При покупке готовой квартиры, земельного участка или частного дома, либо при стройке, в том числе на долевом принципе, объекта недвижимости.

- При уплате банковского вознаграждения в качестве процентов по ипотеке при покупке недвижимого собственности, либо кредитовании в целях рефинансирования имеющихся неисполненных обязательств.

- За образовательные услуги любой разновидности от ребяческого сада до аспирантуры, как за себя, так и в отношении детей или близких родственников (братьев, сестер).

- При расходах на медицинские услуги, в том числе лечение зубов, дорогостоящие операции/процедуры и покупку полиса добровольного медицинского страхования.

- Если при лечении покупаются лекарственные препараты, имеющиеся в перечне, утверждённом постановлением Правительства РФ от 19.03.2001 № 201, при условии выписки рецепта врачующим врачом.

- При внесении платежей в негосударственные пенсионные фонды или в облике добровольного страхования в ПФ РФ.

- При осуществлении благотворительной деятельности, в том числе внесении даяний организациям религиозных культов.

Ограничение по срокам

Законодательством РФ введён перечень денежных трат граждан, которые может компенсировать возврат подоходного налога, если вовремя были оформлены и поданы в налоговую инспекцию по месту обитания спрашиваемые документы, в том числе заявление и декларация по форме 3-НДФЛ. Своевременным почитается обращение за компенсацией текущих затрат в сроки, номинально не превышающие три года с момента их совершения, а утилитарны не более, чем за 32 месяца от даты, когда поданы документы. То есть, в апреле 2016 года можно подать декларацию на возврат подоходного налога в интервале с августа 2013 года, что обуславливается инерцией системы, составляющей не немало 4 месяцев при стандартной процедуре рассмотрения заявлений граждан.

Сроки давности, в какие возможен возврат подоходного налога за приобретение недвижимости, в том числе квартиры или участка земли, не имеют ограничения, но этап расчета суммы возмещения не должен быть более продолжительным, чем три заключительные года на дату формирования декларации 3-НДФЛ.

Минимальные сроки от совершения расходов до возможности заполнения и подачи декларации не лимитированы, то есть заполнить образчик и подать его в территориальную налоговую службу, совершив покупку в 2016 году, можно еще до завершения отчетного периода, но возврат будет осуществлен не ранее первого квартала вытекающего года.

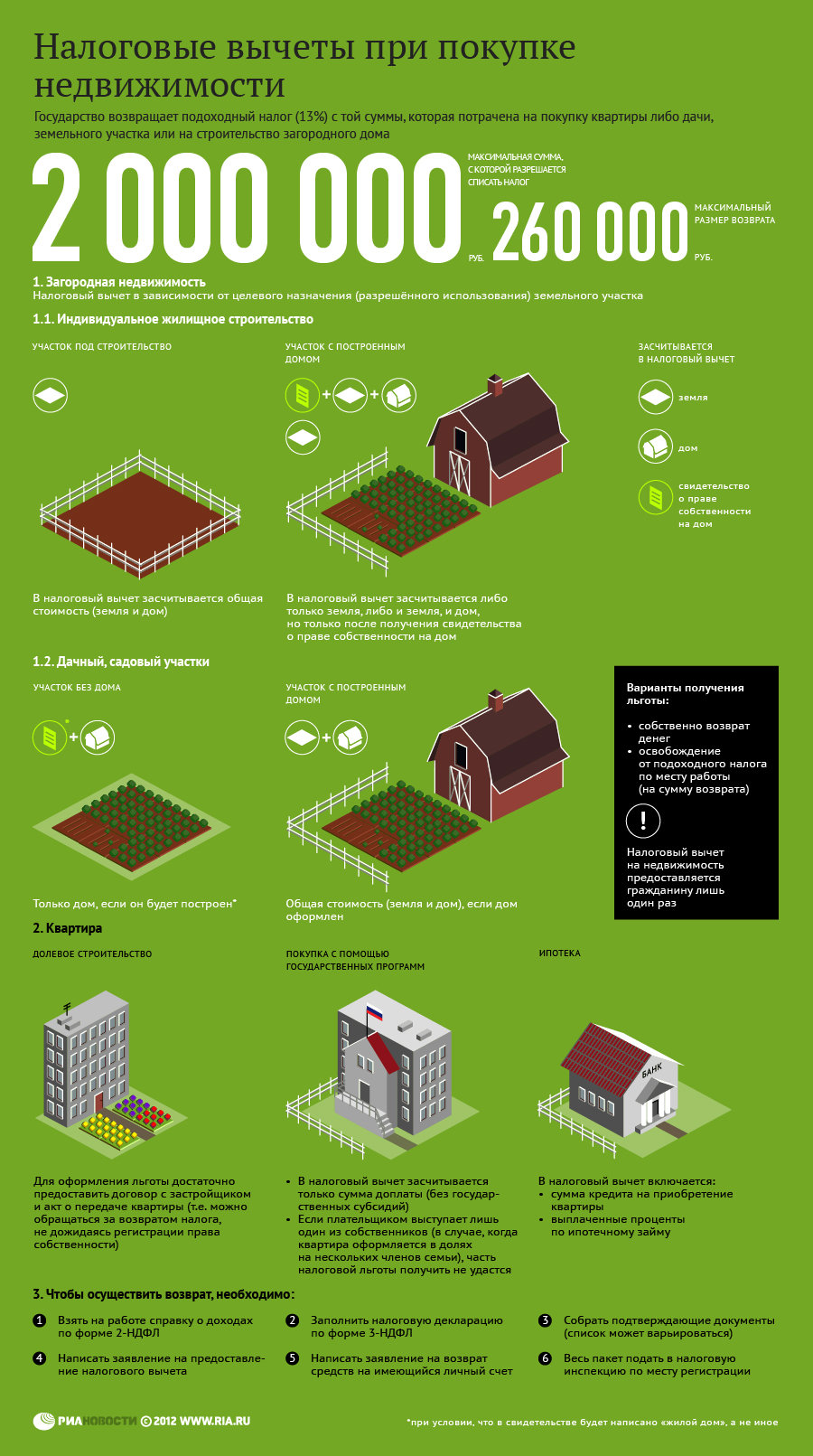

Возмещение покупки жилья

Возврат подоходного налога при совершении сделок с недвижимостью положим на сумму, не превышающую 260 тыс. рублей, если документы на покупку квартиры оформлены не ранее 1 января 2008 года, так как немало ранние покупки компенсируются выплатой вдвое меньшего размера. Сроки подачи декларации на налоговые компенсации от налога на доход физиологических лиц при покупке недвижимости не лимитирован, в отличие от текущих расходов, а убавленный платеж по сделкам, совершенным до 01.01.2008 года, может быть решением корабля увеличен.

Компенсируемые траты

Расходы подлежащие компенсации за счет уплаченного НДФЛ, по состоянию на 2016 год, вводят в себя:

- покупку квартиры, доли в ней или отдельной комнаты на вторичном базаре жилья, а также участие в долевом строительстве новой недвижимости;

- приобретение или стройка частного дома на арендованном или собственном участке земли;

- покупку аграрного участка без дома, с целью последующего строительства, или с имеющейся жилой постройкой (сроки ограничены – сделка должна быть не ранее 01.01.2010 г.);

- затраты на закупку материалов и комплектующих используемых при отделке и стройке, а также оплату работ по договорам подряда на соответствующие труды;

- расходы на проектные и сметные работы, в том числе при подключении к сетям энергоснабжения, стройке и отделке помещений.

Требуемые документы

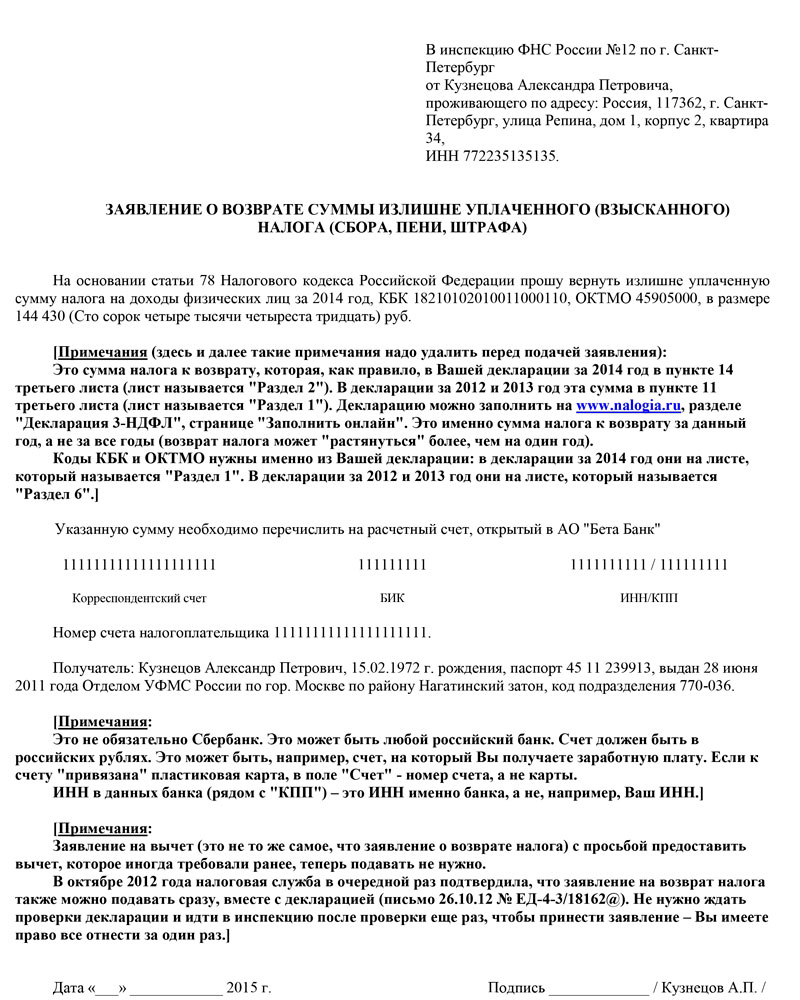

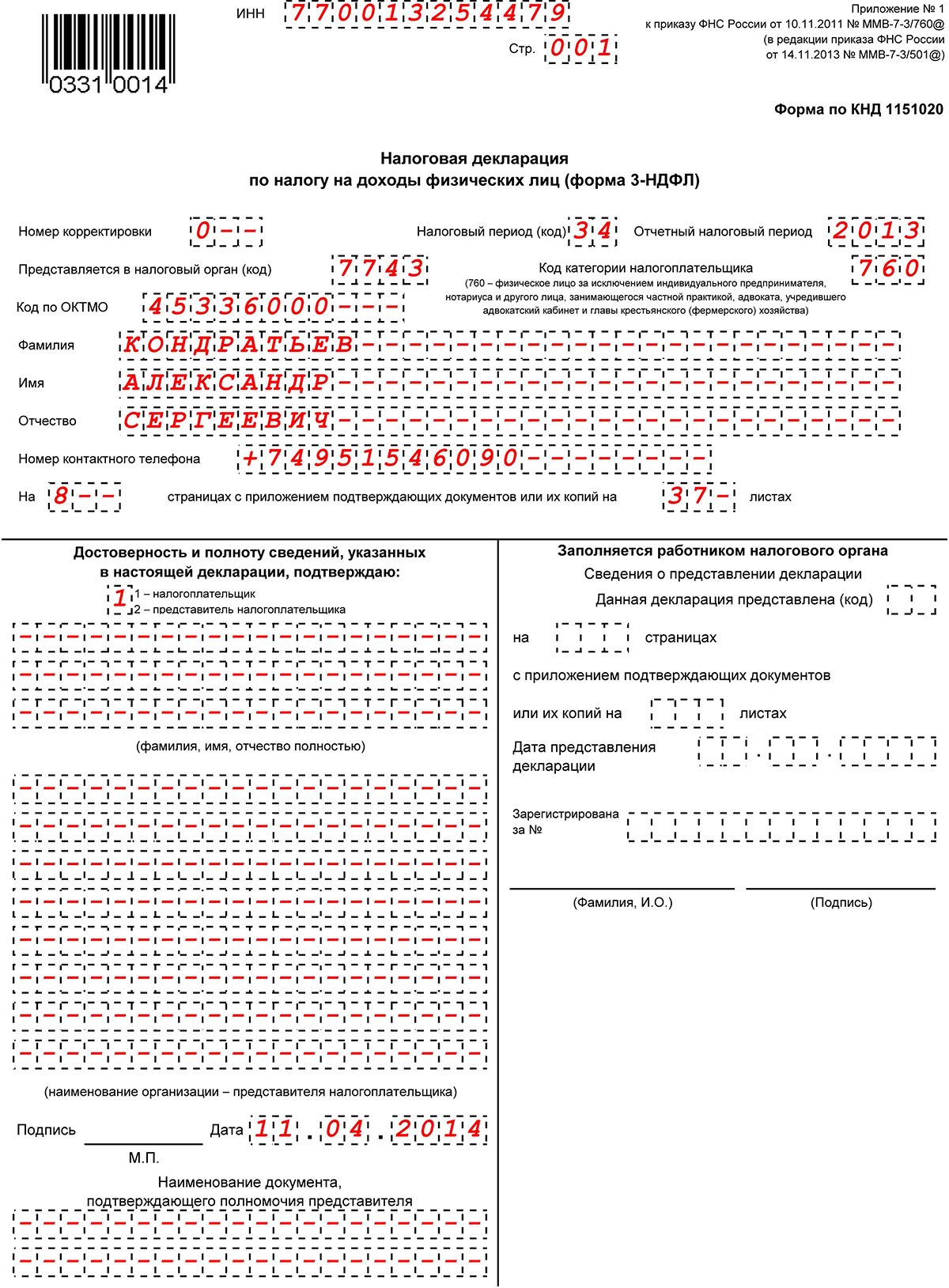

Чтобы реализовать возврат подоходного налога за покупку квартиры или другого недвижимого имущества, а также компенсировать сопутствующие расходы при стройке, необходимо подготовить следующий перечень документов (по состоянию на 2016 год):

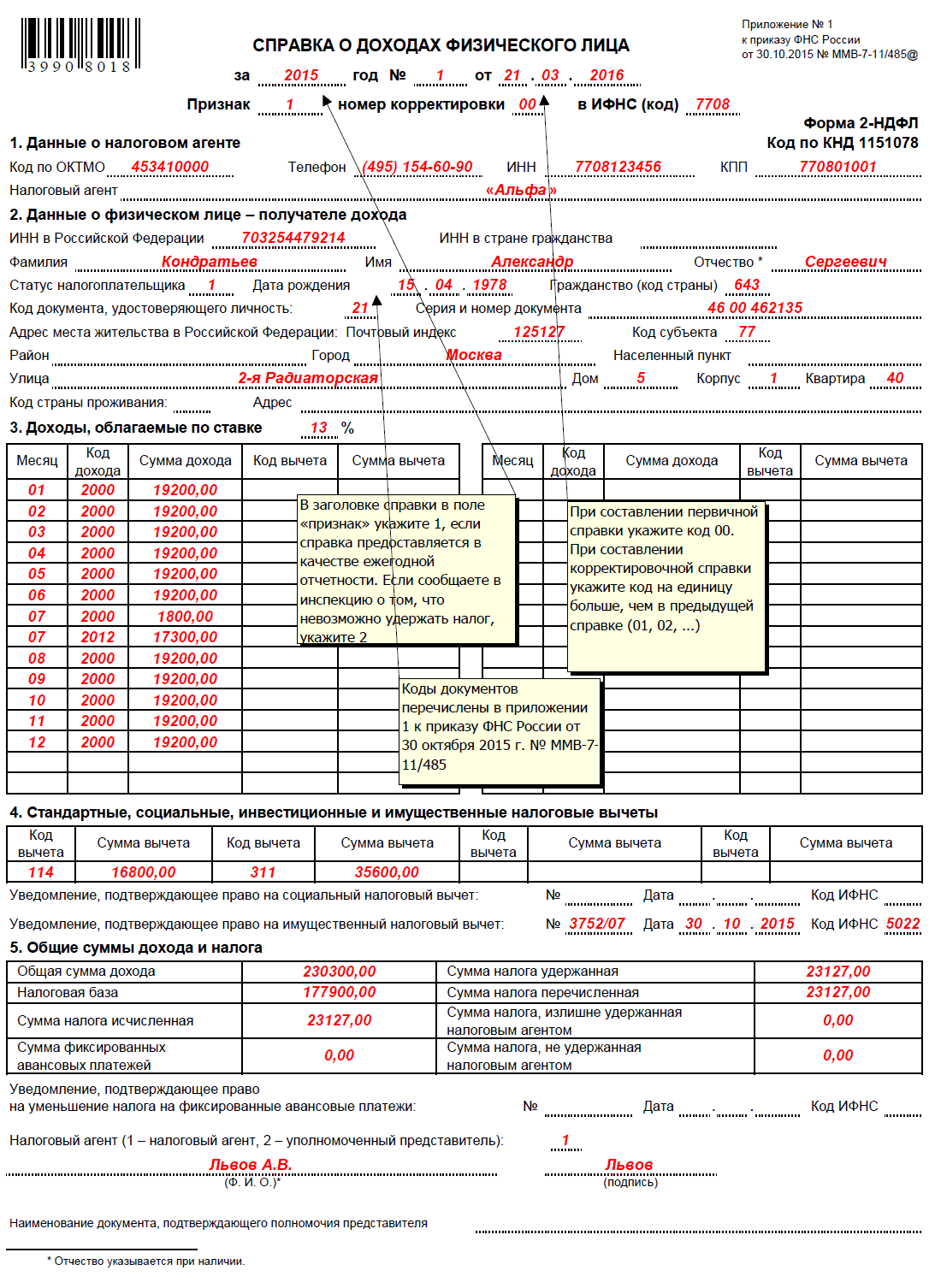

- Справка с пункты трудоустройства по форме 2-НДФЛ, за каждый год, включаемый в декларацию на налоговый вычет.

- Подтверждение о регистрации права собственности.

- Акт приема-передачи недвижимого имущества.

- Правоустанавливающий документ (соглашение) законного перехода прав собственности (купля-продажа квартиры, долевого участия в стройке, переуступка прав требования и т.п.).

- Документы, подтверждающие понесенные затраты (расписка продавца квартиры, кассовый ордер, платежное задание и т.п.).

- Паспорт гражданина РФ и сберегательная книжка Сбербанка РФ.

Данный пакет необходимо откопировать и использовать при заполнении декларации 3-НДФЛ, какую вместе с оригиналами (для сверки) и копиями документов (остаются в налоговой) надлежит предоставить специалисту ФНС по пункту жительства. Непосредственно перед обращением в ФНС следует заполнить образчик заявления, который можно скачать в интернете, указав дату, соответственную дню обращения. После сверки данных и сдачи документации остается ожидать телефонного уведомления о поступлении вычета или наличии замечаний, какие надлежит устранить.

Возврат процентов по ипотеке

Значимая доля сделок по приобретению квартир и другой недвижимости совершается посредством ипотеки, то есть заклада имущества в качестве обеспечения возврата кредита, предоставленного банком или потребительским кооперативом. Чтобы оформить возврат подоходного налога в размере 13% от суммы уплаченного кредитной организации вознаграждения в облике процентов по ипотеке, потребуется справка из банка подтверждающая его размер.

Список документов необходимых, по состоянию на 2016 год, для ксерокопирования, использования при оформлении декларации и предоставления в ФНС при оформлении вычета при ипотеке будет аналогичен тому, какой необходим при декларировании покупки квартиры, лишь дополниться справкой из банка об уплаченных процентах. Корректировке в этом случае будет подлежать и текст заявления, в котором потребуется показать просьбу возмещения 13% от суммы процентов, уплаченных по соглашению ипотеки.

Сроки компенсации процентов по ипотеке не регламентированы, то есть льгота может реализовываться каждогодне или после того, как ипотека будет полностью выплачена.

Компенсация образовательных услуг

Платные услуги образовательных учреждений, в том числе ребяческих садов и курсов получения дополнительной профессии, уже давно не изумляют обывателей, многие из которых не осведомлены о том, что могут оформить возврат налога за обучение. Разом следует уточнить, что компенсации подлежать только платные образовательные услуги, выполненные лицензированной организацией, с какой у налогоплательщика заключен договор.

Условия и документация

Вернуть подоходный налог за обучение можно в счет возмещения стоимости:

- собственного обучения, вне подневольности от формы получения образования, но на сумму, не превышающую 15600* рублей;

- услуг образовательных учреждений детей или братьев/сестер, в том числе ребяческого сада и аспирантуры, но только до возраста в 24 года, для очной конфигурации обучения и не более, чем в сумме 6500* рублей на каждого родственника.

(*) – показанные суммы актуальны по состоянию на 2016 год и подвергаются периодической корректировке при рассмотрении очередной новоиспеченной редакции Налогового кодекса РФ.

Перечень документов, которые потребуются для оформления вычета, вводит в себя:

- Декларацию 3-НДФЛ.

- Платежные документы, подтверждающие фактические затраты.

- Соглашение с образовательным учреждением на оказание услуг.

- Копию лицензии учебного заведения.

- Документальное подтверждение родственной связи и собственный вид.

- Справку 2-НДФЛ за все периоды, подлежащие декларированию.

После комплектации пакета и подготовки ксерокопий итого, кроме декларации и справки о доходах, потребуется заполнить образчик заявления, указав причину обращения в налоговые органы, в облике компенсации стоимости обучения. Сроки давности обращения по этому вычету составляют 3 года, то есть в 2016 году, можно вернуть плату лишь за период с 2013 по 2015 год.

Компенсация лечения

Многие медицинские услуги в сегодняшнее время оказываются за плату, в том числе лечение зубов, дорогостоящие обследования и операции, а так как они относятся к социальной сфере существования, то допустимо выполнить возврат подоходного налога в отношении:

- собственного лечения;

- лечения ближних родственников, под которыми понимаются супруги, дети, не достигшие 18-летия, и родители, что живо, так как пенсионеру вычет не полагается;

- покупки полиса добровольного медицинского страхования.

Процедура и оформление

Выполнить возврат подоходного налога за медицинские услуги допустимо, если:

- Оказана платная скорая медицинская поддержка, в составе диагностики и/или лечения.

- Лечение, в том числе зубов, в дневных стационарах и частными докторами, оказано в амбулаторно-поликлинических условиях.

- Выполнена госпитализация и лечение в условиях стационара, вводя медицинскую экспертизу.

- Получено санаторно-курортное лечение и оздоровление, а также просвещение в проблемах санитарии.

Размер возврата, уплаченного гражданином НДФЛ, по всем социальным выплатам не может превышать 15600 рублей, за исключением дорогостоящего лечения, к какому не относится имплантация и протезирование зубов.

Список необходимых для предоставления в налоговую инспекцию документов аналогичен пакету при декларировании расходов на обучение, за исключением того, что подтверждением расходов является типовая справка, утвержденная приказом Минздрава России и МНС России от 25 июля 2001 г. N 289/БГ-3-04/256, без какой получить выплату не получится. Возмещению подлежат только собственные затраты, то есть компенсировать лечение зубов, предоставляемое кое-какими работодателями своим сотрудникам, не получится.

Нововведения 2016 года

С 01.01.2016 года у граждан РФ показалась возможность избежать необходимости оформления и подачи декларации по конфигурации 3-НДФЛ в налоговую службу на любой полагающийся вычет, в том числе по процентам ипотеки и за лечение зубов, какую теперь может заменить заявление установленного образца. Для получения льготы довольно заполнить стандартный бланк, образец которого можно получить в территориальном филиале ФНС, и, приложив к нему требуемый пакет документов, передать в налоговую на проверку. При удовлетворительном итоге проверки налогоплательщик получает уведомление, которое передается в бухгалтерию работодателя и является основанием для уменьшения налоговых платежей на регламентированную сумму.

Нововведения 2016 года имеют ряд совершенств:

- возврат подоходного налога не требуется, так как его взимание не производится;

- сроки подачи документов и основы компенсации расходов не ограничены началом периода, следующего за отчетным.

То есть, сейчас можно заполнить заявление на возврат подоходного налога и, получив после 30-дневной проверки в ФНС уведомление, уже со вытекающего месяца увеличить свой доход на 13%.