Дисконтирование — это экономический показатель, какой призван наглядно показать покупательскую способность денег, то есть их фактическую стоимость через определённое количество поре. Понятие кажется сложным, но если разобраться – всё просто и понятно.

Определение

С течением времени деньги теряют ценность, то есть обесцениваются. Процесс именуется инфляцией. Из-за этого любой инвестор, прежде чем вложить куда-то свой капитал, желает понять, принесёт ли это выгоду или, навыворот, сплошные потери. Для того чтобы понять, будет ли инвестирование прибыльным, рассчитывается ставка дисконтирования.

Например, все соображают, что 500 рублей сегодня – это больше, чем 500 рублей через год. Потому что сегодня на них можно приобрести больше товаров, чем в грядущем. Стоимость денег ежегодно опускается в пределах, которые можно спрогнозировать (определить). Величина, на которую падает стоимость денежек – это ставка дисконтирования.

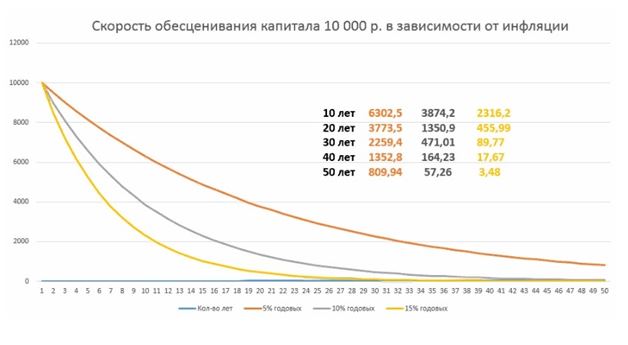

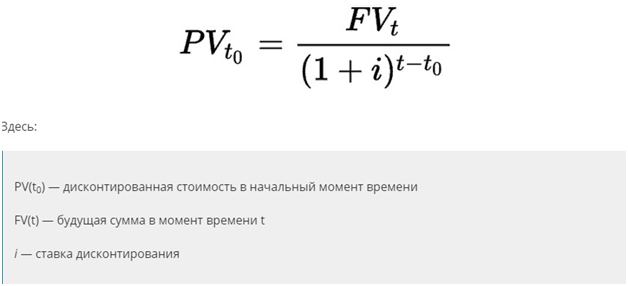

Если известна ставка, то можно определить, сколько денег надо вложить, чтобы получить популярную сумму через определённое время. Процесс именуется дисконтированной стоимостью. Скорость денежного обесценивания зависит от инфляции. На рисунке ниже показана скорость обесценивания 10 000 рублей.

Ставка дисконтирования в инвестиционном контексте

Если рассматривать ставку дисконтирования в инвестиционном контексте, то она призвана показать степень будущего дохода от финансовых вложений (инвестиций). Инвестор, рассчитывая ставку, узнает будущую стоимость проекта (объекта) и сравнивает её со стоимостью в натуральном времени. То есть благодаря ставке можно узнать, насколько эффективны будут вложения, принесут ли они в будущем доход инвестору.

Суть методики дисконтирования несложна:

- Прогнозируются денежные потоки на 5 – 10 лет вперёд. Период в эти 5 – 10 лет называется прогнозным.

- Для каждого периода рассчитывается ставка по особой формуле.

- Результаты суммируются. Сумма – это и есть возможная прибыль в будущем (5 – 10 лет).

Если доход из будущего популярен в настоящем, например, как в выплатах по облигациям, сделать подобный расчёт просто. Использовать следует следующую формулу:

Декламируйте также! Остаточная стоимость основных средств: формулы расчёта

Рассмотрим примеры:

Доход от банковского депозита составляет 5% в год. Последняя сумма – 1000 рублей. Рассчитываем дисконтированную стоимость:

1000 / (1 + 0.05)¹ = 952,4.

Если при ставке в 5% 1000 рублей появится через 2 года, то расчёт дисконтированной стоимости будет глядеть иначе:

1000 / (1 + 0.05)² = 907.

Не забываем, что деньги обесцениваются. Предположим, что инфляция 4%. При вкладе на год расчёт выглядит так:

1000 / 1.04 = 961,5.

То есть в реальности денежная покупательская способность, после того, как окончится срок лепты, увеличится всего на 9 рублей (961,5 – 952,4). И это ещё хорошо, так как если бы инфляция составила более 5%, покупательская способность денежек наоборот, уменьшилась бы.

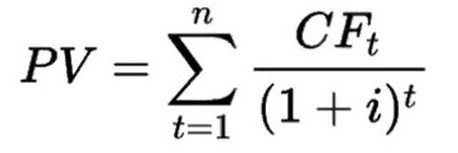

При облигациях срок выплат может составлять не раз в год, а раз в 3 месяца (квартал). При этом для расчёта используется вытекающая формула:

CF(t) – это денежный платёж во время «t».

Рассмотрим пример:

Если у облигации доход в год составит 5%, то при стоимости в тысячу рублей за шт. выплаты будут 3 раза по 12,5 и 1 раз 1012,5. Общая сумма при этом составит 1050.

В результате с учётом инфляции в 4% дисконтированная стоимость составит:

Сложности реального базара

На реальном рынке точно рассчитать будущий доход нельзя. Существует 3 варианта развития событий:

- увеличение денежного потока;

- уменьшение;

- сохранение на старом уровне.

Например, реальная цена акций компании зависит и от их количества в будущем. К примеру, имеется пятьсот тысяч акций. Одна акция стоит 15 рублей. Сквозь 5 лет, по прогнозу, стоимость одной акции увеличится на 5 рублей и составит уже 20 рублей.

Предположим, что прогноз оказался неизменным. Значит, 500 000 акций * 20 рублей = 10 000 000 рублей. Но компания выпустила за это время дополнительно 166 666 акций. Тогда стоимость любой примерно 15 рублей.

Получается, что как бы ни были верны расчёты будущего дохода, они всё равно основаны на предположениях. Никто не может дать гарантию того, что инвестиция принесёт реальный доход. Специалисты–экономисты способны дать прогноз на вероятный доход или урон. Но сбудется ли он – неизвестно. Делать какие-либо прогнозы можно, если известно достаточно данных, чтобы рассчитать грядущую прибыль.

Читайте также! Калькулятор расчета отпускных при увольнении

Промежуточные итоги

Подведём итоги. Ставка дисконтирования – это размеры, выраженная в процентах, которая приводит к увеличению стоимости денежных потоков в будущем по отношению к их цене сегодня. На обесценивание денежек в будущем влияют такие факторы, как риски недополучить или полностью не получить доход, инфляция и так далее.

Применяя ставку дисконтирования, оценивают грядущие доходы по отношению к настоящему времени. При этом учитывают и факты, влияющие на обесценивание, приведённые выше.

Коэффициент и ставка дисконтирования – это различные понятия. Коэффициент используется в процессе расчётов. Это величина промежуточная, которая рассчитывается на основе ставки дисконтирования по формуле:

t – номер этапа по прогнозу, в котором вероятны денежные потоки.

Дисконтирование на Западе и в РФ: отличия

На практике в РФ аналитики денежные потоки не дисконтируют. Они дисконтируют собственно доходы. Это:

- чистый доход, если нет задолженности;

- прибыль, на которую начисляется налог.

Для расчёта в РФ используется простой затратный метод. На Закате методы иные:

- кумулятивного построения;

- мониторинга;

- сравнения альтернативных вложений;

- выделения.

При кумулятивном построении ставка – это одна из функций риска. Рассчитывается она для объекта как всеобщая сумма рисков. При мониторинге аналитики следят за конъюнктурой рынка, основными показаниями, которые на нём формируются. При выделении анализируются сделки с подобными объектами.

Выводы

Ставка дисконтирования, в подневольности от задач, показывает или величину инфляции, или банковского депозита, или инвестиционного дохода. Если аналитикам известны точные эти по ставке, возможно с высокой точностью оценить дисконтированную стоимость.

Расчёт производится разными методами. В каждом есть своя доля вероятности.

[embedded content]