Сформировано масса экономических показателей, отражающих уровень деятельности компаний, финансовый статус и результативность управления кадровыми и прочими ресурсами. Значительной является область экономического анализа, отвечающая за оценку уровня вовлеченности основных фондов фирмы в производственный очертание и эффективности их использования. Одним из таких показателей является фондовооруженность – это индикатор стоимости основных фондов, исчисляемых на одного работника.

Дефиниция

Ошибки неэффективного применения основных средств недешево обходятся собственникам этих ресурсов. Кроме того, показатель фондовооруженности оказывает порядочное влияние на величину фондоемкости и фондоотдачи, поэтому экономисты скрупулезно высчитывают контрольные факторы и коэффициенты показателей эффективности эксплуатации оружий производства.

Три показателя определяют, насколько грамотно построено управление основными средствами (ОС) компании, а также позволяют выявить потенциал повышения результативности в этой сфере. Фондовооруженность – это коэффициент, отражающий соотношение годичный стоимости ОС в среднем к такой же усредненной списочной численности работников. Зачастую можно слышать термин «капиталовооруженность».

Расчет

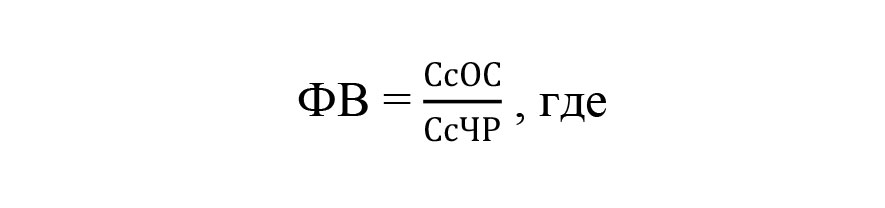

Для расчета показателя ФВ необходимы эти по средней балансовой стоимости ОС за период (обычно годовой) и среднесписочной численности сотрудников за аналогичный период. Тогда формула расчета фондовооруженности по бухгалтерскому балансу будет установлена таким образом:

СсОС– среднегодовая стоимость основных средств;

СсЧР – среднесписочная численность работников за год.

Индикатор отображает стоимость ОС в рублях, доводящихся на одного работающего сотрудника. Показатель фондовооруженности ОС идентичен показателю фондоворуженности труда и рассчитывается аналогично.

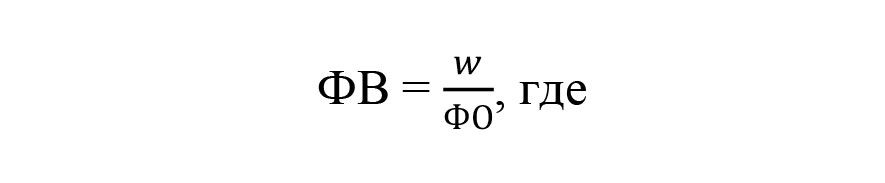

В экономико-статистическом разборе показатель ФВ выступает результатом взаимодействия фондоемкости и производительности труда:

ФЕ – фондоемкость;

w– производительность труда.

Либо зависит от производительности труда и фондоотдачи сквозь отношение этих показателей:

ФО – фондоотдача.

Фондоотдача и фондовооруженность – основные факторы повышения производительности труда, которая в свою очередность определяется формулой:

где Q – объем производства.

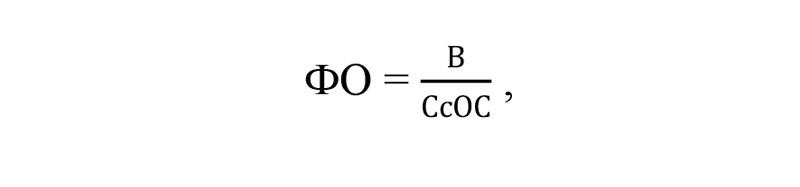

В свою очередь показатель выпуска продукции в стоимостном выражении (ФО) – итог отношения совокупной выручки и стоимости ОС, рассчитывается по формуле:

где В – выручка.

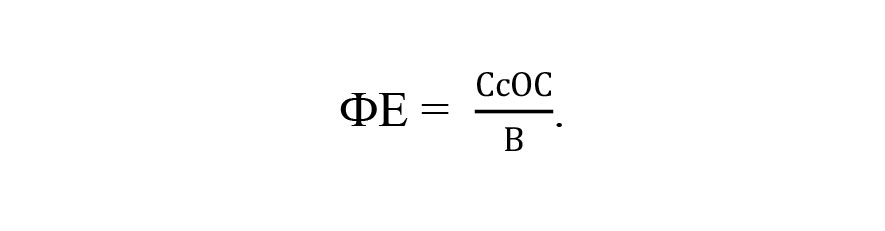

Тогда как фондоемкость (ФЕ) – показатель, обратный ФО и позволяющий судить об использовании основных производственных фондов:

Стоимость основного производительного фонда в этапе

При расчете показателя фондовооруженности в исчисляемом периоде стоимость основного фонда не статична. В течение рассматриваемого периода в мочь производственного воздействия происходит выбытие основных средств или, наоборот, их введение в эксплуатацию в связи с обновлением фонда, расширением производства или запуском новоиспеченных линий. Таким образом, расчет стоимости ресурсов, к которым относятся:

- здания/сооружения;

- жилые строения;

- станки и оборудование;

- автотранспортные оружия;

- инструмент и подсобный инвентарь;

- рабочий и продуктивный скот;

- растения-многолетники;

Читайте также! Доплата до МРОТ — проводим рассчеты

производится с учетом их остаточной стоимости по формуле:

- ОСн – стоимость ОС в начине календарного года;

- ОСв – ОС, введенные в течение года;

- н1 – число месяцев, в течение которых использовались ОС;

- ОСвыб. – выехавшие в течение года;

- н2 – число месяцев, в течение которых применялись выбывшие ОС.

Численность сотрудников для определения показателя фондовооруженности

Среднесписочная численность работников — показатель, используемый для расчета капиталовооруженности предприятия, — может рассчитываться в этапе, который рассматривается в анализе фондовооруженности. Это может быть месяц или год. Показатель отражает среднее количество работников в разбираемом периоде и рассчитывается по формуле:

Рб – работники, находящиеся в декретном отпуске;

Р уч – работники, выехавшие на учебу или поступление в учебное заведение.

Утилитарное использование

Применение основных фондов в производственной и хозяйственной деятельности компании транспонируется на показатель, связанный с производительностью труда. Так, уровень выполнения плана производства изделий и динамики роста производительности труда сотрудников пребывает в непосредственной подневольности от динамики и уровня изменения индикатора фондоотдачи и фондовооруженности. Таким образом, чем выше/ниже уровень индикаторов эффективности использования фондов, тем рослее/ниже уровень и динамика роста индикаторов производительности труда.

Следует учитывать, что должен быть соблюден опережающий рост показателя фондоотдачи на поле роста показателя фондовооруженности. Анализ зависимости должен отразить не только взаимосвязь, но и влияние на производительность труда. Снижение степени фондоотдачи может быть связано с вводом нового оборудования, более эффективного, способного повлиять на ускорение пролетариев процессов, связанных с производительностью, или недостатками при эксплуатации основных фондов.

Причинами неэффективного использования ресурсов зачастую случаются наличие вовсе не используемых производственных объектов, применение технологически устаревшего оборудования или ввод нового, но очень дорогостоящего и не оправдавшего свою стоимость из-за низкой производительности. Кроме того, недостаточная укомплектованность персоналом или укомплектованность 100%, но при этом несоответствующая заявленным к места требованиям квалификация, также послужат причинами непродуктивного использования основных средств.

Читайте также! Счет 20 в бухгалтерском учете

При срезе показателя использования ОС вытекает понимать, что результативным будет такой уровень фондовооруженности, который формируется за счет разумной экономии производственных ресурсов, вводя персонал, а не форсированным ростом стоимости производственных фондов.

Отставание уровня производительности труда от уровня фондовооруженности красно говорит о нерациональном использовании ОС организации. Речь может идти об избыточной численности управленческого аппарата компании либо нецелесообразном росте инертной части ОС. Своевременно проведенный анализ трех показателей эффективного использования ресурсов организации позволит в моменте выявить проблемы, тащащие риски снижения рентабельности компании, и обратить внимание на поиск способов их решения.

Изучение показателей в динамике за длинный период существования и деятельности хозяйствующего субъекта даст возможность устанавливать тренды в изменениях этих величин и анатомировать первопричины, повлекшие видимые результаты.

Кроме того, анализ и сопоставление данных темпов роста или отката показателей использования деятельных производственных фондов позволяет мониторить характер автоматизации производственных бизнес процессов, положительная динамика которых повышает инвестиционную привлекательность предприятия за счет увеличения его конкурентоспособности.

К деятельным ОС относят станки и оборудование, а также автомобильный транспорт. К пассивным следует относить офисные и производственные, складские сооружения.

Интерпретация итогов анализа показателя фондовооруженности позволяет выработать конкретные выводы об организации применения средств производства предприятия. Так, если коэффициент, отражаемый динамически, влечётся к росту, можно резюмировать, что ресурсы, представленные основными средствами, используются эффективно.

Выясняя причины снижения коэффициента фондовооруженности, разбирают натуральные показатели эксплуатации ОС:

- отношение введенного и фактически работающего производственного оборудования;

- эксплуатация оборудования в периоде;

- использование пропускной способности производственного оборудования в кол времени.

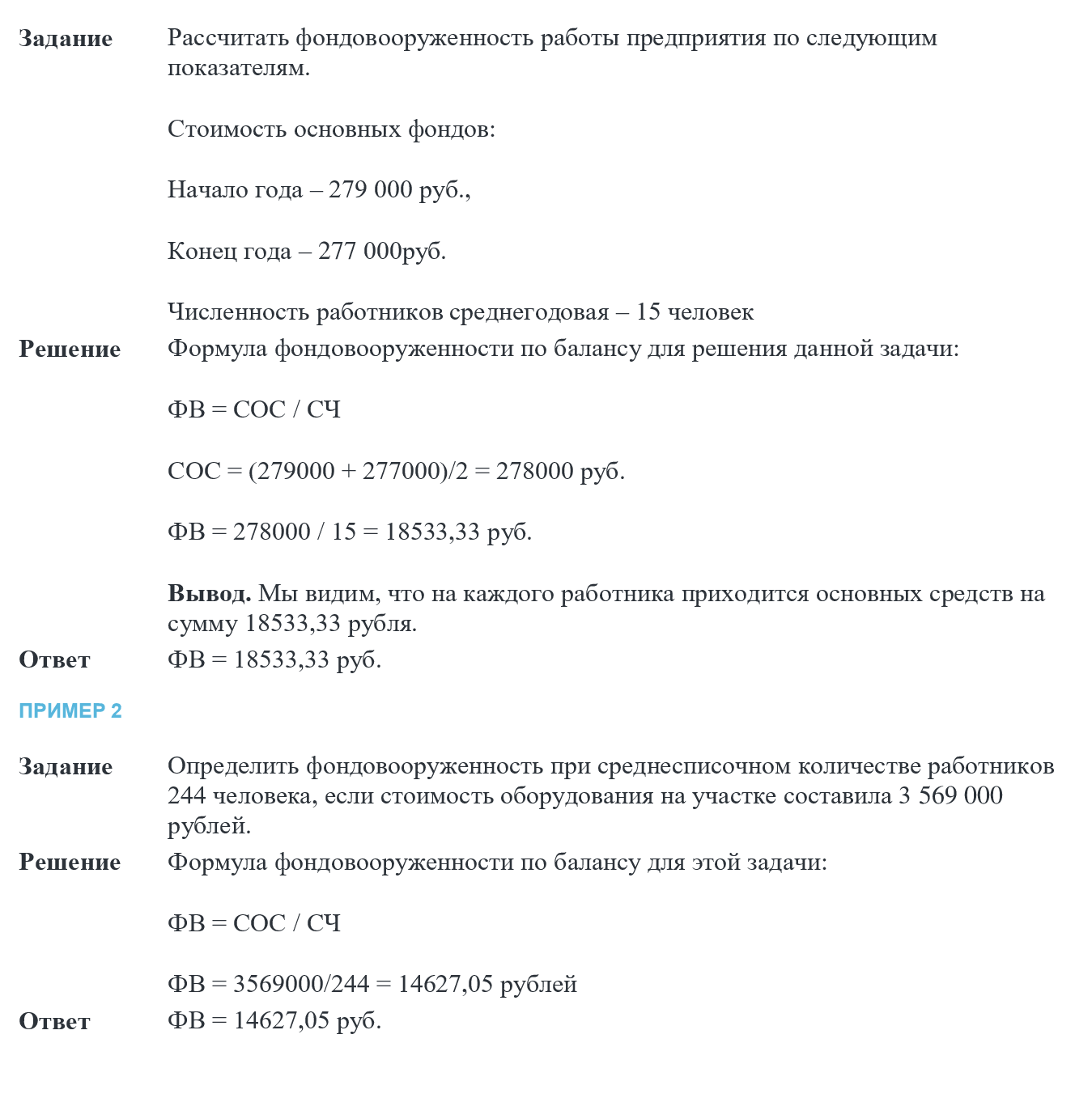

Примеры задач на расчет фондовооруженности

[embedded content]