Любой вид бизнеса устремлён на получение прибыли, которая определяется разницей между доходом, полученным от реализации товаров или услуг, и понесенными расходами. То есть успешность бизнеса связана не лишь с тем, как и на какую сумму реализовано продукции, но и сколько ресурсов затрачено на производство. Внешние и внутренние издержки в экономическом разборе выступают в качестве измерителя понесенных затрат и фактором, правильный учет которого дает возможность повышения прибыльности бизнеса.

Понятие издержек

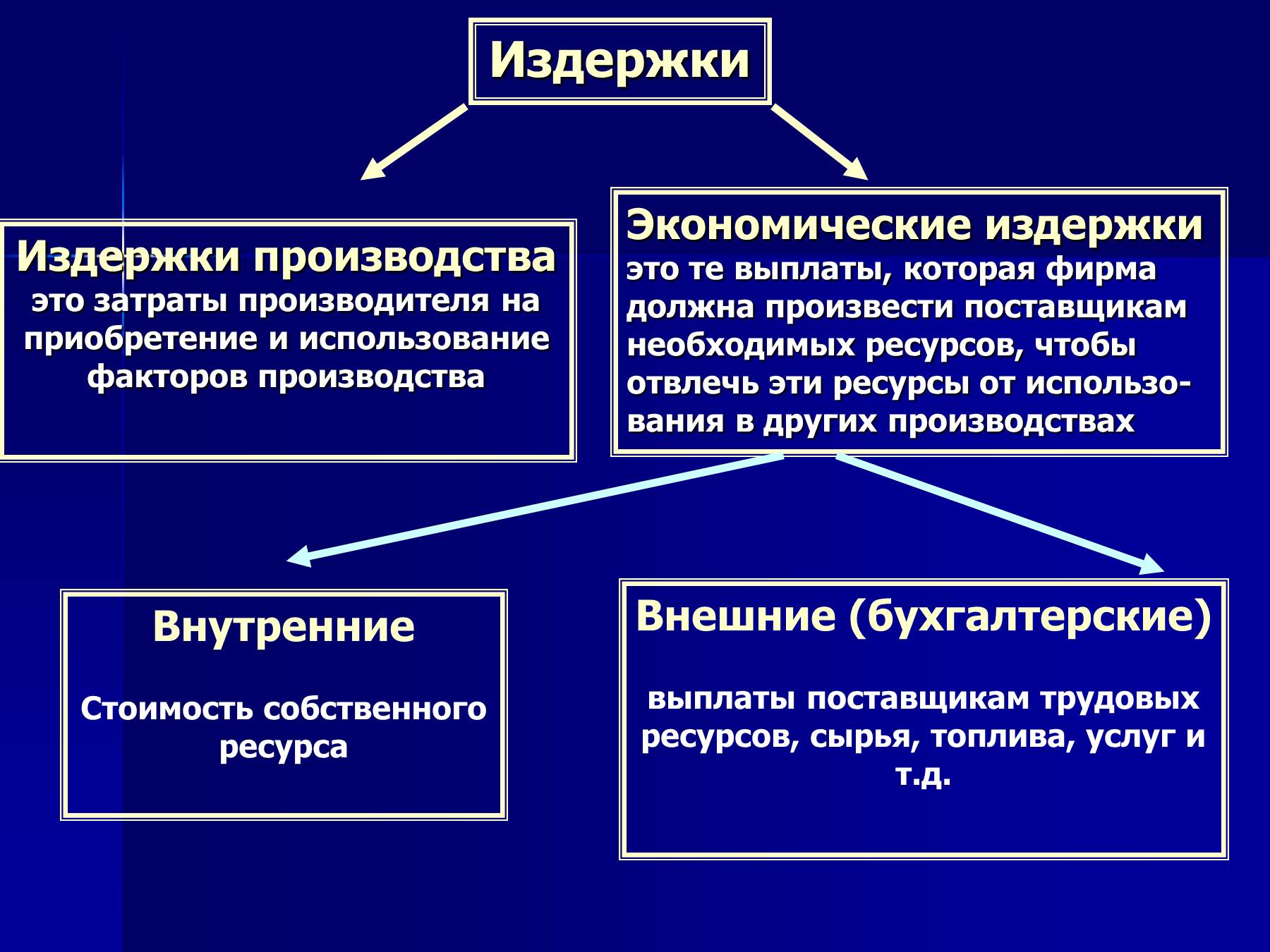

Под экономическими издержками понимается стоимость всех использованных ресурсов на организацию какой-либо деятельности с мишенью извлечения прибыли. Но варианты расходов не всегда могут быть четко определены бухгалтерскими проводками. То есть в бизнесе есть понятие затрачиваемых на его организацию и ведение ресурсов, которые могут не войти в расчет стоимости продукции. Подобные промахи способны привести к нерентабельности производства и банкротству. Чтобы избежать этого, в классификации издержек применено деление на категории:

- внешних, или открытых;

- внутренних, неявных.

Внешние

С ними все просто и понятно, это категория затрат на оплату предприятием сторонних услуг, какие фиксируются во всех бухгалтерских документах, а потому еще могут называться бухгалтерскими издержками. Сюда включаются расходы на:

- приобретение оборудования и расходных материалов;

- оплату труда наемных работников;

- погашение процентов по кредиту;

- аренду земли и помещений;

- транспорт;

- обучение персонала, проведение консультаций и экспертиз;

- иные, включаемые в бухгалтерский учет.

Данная категория непосредственно участвует в формулах расчета стоимости продукции, рентабельности и планируемой барыши.

Внутренние

С этим понятием расходов дело обстоит сложнее. Оно предполагает наличие собственных ресурсов, используемых для ведения производства, но не оплачиваемых из бюджета предприятия. По дефиниции они равны сумме дохода, которую можно было бы получить при самом выгодном способе их реализации в альтернативных организациях. Это могут быть физические ценности, денежные вложения или интеллектуальная собственность.

На примере можно пояснить так: если один или несколько человек организовывают компанию по оказанию транспортных услуг на имеющихся у них автомашинах, то они уже не вкладывают денежки на их покупку. Но транспорт может приносить и альтернативную прибыль, если сдать его в аренду или лизинг. Именно возможный максимальный доход от подобный операции должен приниматься в расчете внутренних издержек. Подобная ситуация может быть с недвижимостью, находящейся в собственности обладателя компании и используемой для производственных нужд.

Читайте также! Как оформить увольнение в порядке перевода в другую организацию

Еще одним образцом неучтенных вложений в производство служит то, что часто организаторы бизнеса не получают заработную плату, хотя выполняют ряд управленческих функций или трудятся в качестве узких специалистов. Но не учитывать не выплаченный заработок будет неправильным, необходимо включать его сумму в расчет, как если бы труд велась по договору найма.

Виды прибыли

Чтобы определить, как экономические издержки отражаются на прибыли, стоит для основы рассмотреть ее классификацию. По видам она может быть:

- Бухгалтерской, которая определяется разностью между полученным валовым доходом и учитываемыми бухгалтерией расходами (бухгалтерскими, внешними).

- Экономическая. Немало точная и объективная, учитывающая все виды издержек. Здесь важно, чтобы неявные расходы учитывались по наиболее выгодным альтернативным вариантам, это позволит избежать промахов в проводимом анализе.

- Нормальная. На данный тип оказывают влияние и внешние, и внутренние затраты, но она не имеет никаких конкретных формул расчета. Второе наименование такой прибыли -предпринимательская премия.

Данное понятие предполагает, что используемые собственником бизнеса интеллектуальные и профессиональные качества имеют свою стоимость. Следственно, получение дохода от создаваемого бизнеса должно оплачивать данный ресурс в размере, определяемом его обладателем. Сумма будет определяться обликом деятельности и планами предпринимателей.

Сюда может быть включена и упущенная заработная плата, которую предприниматель мог получать, трудясь по договору, не полученные дивиденды при использовании его личных денежных средств, потерянные средства от не сданных в аренду помещений или иного имущества. Проще говоря, это те деньги, на получение которых рассчитывалось при организации бизнеса.

Из приведенных определений понятно, что бухгалтерская барыш будет самой высокой, превышая экономическую на размер неявных расходов. Соотношение с первыми двумя видами третьего зависит от мишеней, поставленных организаторами бизнеса. Ориентиром ее достижения реально может служить факт, что прибыль по бухгалтерским отчетам сделается выше экономической на сумму внутренних издержек и предпринимательской премии. Такая ситуация будет означать, что полученная выручка компенсирует все облики затрат и приносит ожидаемый доход.

Читайте также! Что такое НДС и для чего он нужен простыми словами

Период расчета

Преходящей фактор — еще один важный момент для анализа издержек. Период их определения может быть краткосрочным и долгосрочным. Длительность преходящего отрезка не имеет конкретных обобщенных цифр. В данном случае важнее учет происходящих изменений. То есть куцый срок предполагает стабильную работу на имеющемся оборудовании с постоянным штатом наемных работников, следовательно, устоявшуюся определенную для этих условий сумму расходов.

В длительный этап возможны серьезные изменения в работе организации. Это может быть реконструкция, модернизация производства, покупка нового оборудования, внедрение нынешней технологии, что приведет к изменению численности работающих. Таким образом, изменится не только сумма затрат, но и их структура. Выбор будет зависеть от сферы деятельности. Любая отрасль имеет свои принципы определения длительности периодов для проведения краткосрочного или долгосрочного анализа.

Почему значительно учитывать анализировать издержки

Предприятие, выпуская продукцию или оказывая услуги, в определении их стоимости всегда основывается на соотношении затрат и подкупной цены, то есть рентабельности. Главное требование — чтобы продажная цена имела величину, при которой выручка перекрывает понесенные затраты. Следовательно, только объективный подсчет всех вложенных средств, в том числе и неявных, даст возможность установить реальную стоимость изготовляемого товара, его конкурентоспособность, определить сумму планируемого дохода.

Особое внимание такому анализу уделяют потенциальные инвесторы, заимодавцы или покупатели бизнеса. Для них важно иметь не только указанную в бухгалтерских отчетах цифру, но и объективную информацию существующего состояния бизнеса, его потенциал в грядущем. Поэтому они уделяют больше внимания поиску неучтенных или неуказанных расходов.

Еще такой анализ способен помочь тем предприятиям, где при прочих равновеликих условиях не удается наладить прибыльное производство. Устанавливая, что не учтено в экономической политике, какие затраты не дают выйти на желаемый степень дохода, собственники создают условия для исправления ситуации.