21 ноября в Кремле состоялось, наверное, самое знаковое событие в финансовом мире страны. В этот день был на законодательном уровне утвержден федеральный бюджет России на 2019 год. Он воображает собой план финансово-экономического развития страны на определенный (как правило, 1-3 года) срок и разрабатывается, исходя из предполагаемых надобностей страны на предстоящий период, доходов и затрат за прошедший год.

Государственный бюджет

Ежегодно Федеральным Собранием Российской Федерации рассматривается и после внесения всех необходимых корректировок принимается проект государственного бюджета края на предстоящий год. Датой принятия Госбюджета считается день подписания Президентом России Федерального закона «О федеральном бюджете на 2019 год и на плановый этап 2020 и 2021 годов».

Как и любой план, государственный бюджет — это ряд конкретно преследуемых целей и задач, основной из каких является наиболее экономически эффективное перераспределение всех средств для поддержания стабильной внутриэкономической ситуации в стране. При его составлении учитываются доходы, поступающие в казну страны по результатам деятельности налоговой политики, установленной в стране, а также иные суммарные доходы и расходные статьи, изначально распределенные по субъектам Российской Федерации.

Само понятие «Бюджет» условно делится на два принципиально отличающихся понятия – юридическое определение бюджета и финансово-экономическое. С юридической стороны федеральный бюджет представляет собой законодательно утвержденный акт, принимаемый министерством финансов к неукоснительному исполнению. Но в первую очередность интересно, конечно, именно финансовое определение. Исходя из сущности предназначения бюджетных средств, финансовое определение бюджета будет звучать, как «устойчивые взаимоотношения общественного характера, определяющие основу реализации фонда денежных средств страны государственными структурами централизованной воли России».

Категории формирования доходов и расходов

Статья доходов, пополняющих государственный бюджет, зависит, прежде итого, от текущих потребностей страны в финансовых средствах. Исходя из общих потребностей, формируется налоговая политика и иные налоговые и неналоговые ассигнования на предстоящий финансовый год. Доходность мощно зависима от способов реализации пополнения бюджета, способности государственного строя к резкой мобилизации возможностей и поддержания льющейся экономической политики основной составляющей населения страны.

Средства, не реализованные в отчетном году или оставшиеся на балансе в итоге грамотного ведения финансовой политики, также зачисляются на статью неналоговых доходов на предстоящий год.

К доходам налогового нрава, пополняющим бюджет государства, относятся:

- денежные средства, поступающие в казну государства в результате сборов и налоговых вычетов с физиологических и юридических лиц, установленных на законодательном уровне налоговым законодательством страны;

- средства, зачисляемые в бюджет с уплаты таможенных пошлин на ввоз (вывоз) продукции и товаров из-за рубежи;

- иные таможенные сборы, установленные законодательством и корректируемые в зависимости от состояния внешнеэкономических отношений;

- доходы, получаемые по программе государственных пошлин края.

Если налоговые доходы относительно стабильны, то доходы неналогового характера гораздо менее прогнозируемы и в большей степени зависят от:

- уплаты сборов имущественного нрава (установленная государством для физических и юридических лиц плата за пользование имуществом;

- уплаты части стоимости материальных средств, полученных от торговли (перепродажи) как коммерческого, так и находящегося в личном пользовании имущества (к примеру автомобиля), распространяется также на физических и юридических лиц;

- процента с барыши предприятий и организаций, осуществляющих коммерческую деятельность на территории Российской Федерации;

- средств, поступающих в федеральный бюджет от доходов, получаемых Центральным Банком России;

- всеобщих доходов страны, реализуемых по результатам успешной внешнеторговой и внешнеэкономической политики, проводимой в течение всего отчетного этапа;

- поступающих в казну государства финансовых средств от продажи или иной реализации на внешнеторговом рынке запасов государственного резерва.

По итогам сформированного проекта бюджета на предстоящий год барыш, поступающая в активы государства, может быть передана или распределена между отдельными субъектами Российской Федерации, а также заложена в основу федерального бюджета на грядущие периоды.

По итогам 2018 года суммарный объем доходов государства составил 19,3 триллиона рублей, что по оценкам финансистов превысило аналогичную сумму доходов за 2017 год почти на триллион рублей. Предполагая стабильность в ценообразовании Российских нефтепродуктов (в них заложено также и планомерное снижение доходов от реализации нефти до 2020 года включительно) и доходность дивидендов по ценным бумагам, прогнозируемый прирост активов федерального бюджета на 2019 год установит общую сумму показателя доходности по бюджету в 19,939 триллиона рублей. На плановые периоды 2020 и 2021 годов введённый размер доходности государства закладывается из расчета его планомерного повышения на 0,7 триллиона в год и в цифрах составляет в 2020 году 20,219 трлн. руб., в 2021 году 20,978 трлн. руб. Планируемый профицит на 2019 год – 1,932 трлн. руб., 2020 – 1,224 трлн. руб., 2021 – 952 млрд. руб.

По оценкам специалистов степень инфляции в 2019 году не превысит 4,3%, в 2020 году планируется его понижение до 3,8% и стабилизация на уровне 4% к январю 2021 года.

Основные курсы, финансируемые из бюджета

Расходы, закладываемые в проект формируемого федерального бюджета, в большей степени определяются функциональными приоритетами политики края. Как правило, именно из федерального бюджета финансируется подавляющее большинство зарплатных проектов, производятся закупки товаров и оборудования, оплачиваются государственные оборонные заказы. Вложения капитала, осуществляемые в рамках общегосударственной политики, также относятся к расходным статьям бюджетных оружий.

Федеральный бюджет финансирует следующие виды деятельности государственных органов и направлений деятельности.

Главные расходы

К таковым относятся:

- Внешний долг страны – составляет до 20% от общего бюджета страны. За весь период 2019 года планируется потратить на покрытие внешних долговых обязательств до 64 биллионов долларов. По внутренним долговым обязательствам ситуация более неоднозначная, и при неизменности остальных показателей составит 11,6 триллионов рублей.

- Оборонные заказы и финансирование программ национальной безопасности – от 17 до 18% от объема бюджетных оружий.

- Экономическая поддержка бюджетным планом региональных представительств – до 19% федерального бюджета.

По итогам 2018 года на приоритетные курсы бюджетного финансирования было потрачено до 80% от общего объема бюджетных средств, что в цифрах составило около 10 триллионов рублей, при всеобщих расходах в 16,53 триллионов.

Читайте также! Декларация по налогу на прибыль — заполняем правильно

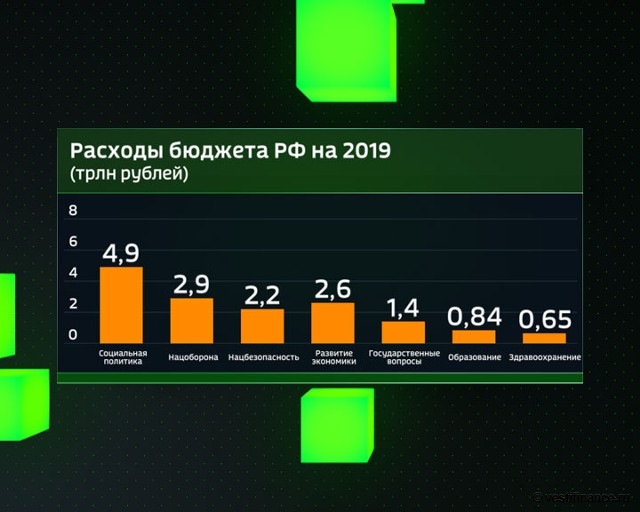

Размер прогнозируемых расходов на 2019 года заложен на степени 18,037 трлн. руб., что свидетельствует о прогрессивном направлении планомерного снижения трат государства, в том числе и по программе импортозамещения. В эту цифру изначально включена проектная программа постепенного увеличения минимального размера оплаты труда до 80% сравнительно размера прожиточного минимума, устоявшегося на настоящий момент. Одними из главных статей расходов по-прежнему остаются оборонные и социально-экономические курсы развития – по 16% и 27% от общих трат соответственно.

Расходы, связанные с внутренней и внешней политикой государства

К ним относятся:

- Финансовая поддержка эффективности должностной деятельности федеральных органов исполнительной власти, функционирование территориальных органов и их представительств (филиалов) в регионах.

- Расходы, связанные с деятельностью президента Российской Федерации.

- Затраты на судебные структуры и издержки системы судебного производства.

- Деятельность представителей государства на международном уровне, включая и налаживание (поддержание) внешнеэкономических связей.

- Затраты оборонной промышленности страны, финансирование оборонных проектов и разработка новых видов вооружения, вопросы поддержания государственной безопасности.

- Финансирование научных изысканий, разработок и внедрение перспективных образцов инновационных технологий в производство.

- Финансовая поддержка развития и совершенствования министерств и ведомств, отвечающих за наземный, воздушный и морской транспорт.

- Государственная программа финансового инвестирования.

- Программа Росстата и статистический учет.

- Программа социального страхования, пенсионный фонд края, компенсационные программы и иные виды внебюджетной деятельности, согласно законодательства получающие средства из резервов федерального бюджета.

- Выплаты по погашению общегосударственной долговой программы Российской Федерации.

- Поддержание и расширение объема государственной собственности России.

- Финансирование государственных программ по освоению и изысканию космического пространства (построение космодромов и запуск на орбиту спутников связи, глобальная цифровизация и т.д.).

- Резервирование средств, направляемых на локализацию последствий крушений природного и техногенного характера, эпидемий, стихийных бедствий и иных чрезвычайных ситуаций общественной значимости.

- Государственное финансирование программ развития атомной энергетики и безопасности ее использования.

В бюджет России на 2019 год традиционно заложены дотации на развитие и поддержание Российских железных путей, атомной и гидроэнергетики. Общий размер дотаций согласно плана не должен превысить 30 миллиардов рублей.

Поддержку на государственном степени получат Российские банки, которые которые планируют потратить выделенные средства на покрытие текущих расходов, связанных с кредитованием отдельных субъектов. Прогнозируемые их размеры составляют 13, 21 и 27 биллионов рублей на 2019, 2020 и 2021 года соответственно.

Начиная с 2019 года и до конца 2020 планируется полностью отказаться от практики покрытия льющихся расходных статей за счет положительной разницы между прогнозируемым и реальным доходами от продажи нефтепродуктов на внешний базар. Активная разница будет зачисляться непосредственно на статью резервного фонда и использоваться исключительно в соответствии с принятым законодательством.

Подготовка проекта федерального бюджета

В подготовке проекта федерального бюджета участвуют необыкновенно легитимные представители правительства Российской Федерации. Формирование первичного плана на предстоящий год начинается не менее, чем за три квартала до завершения отчетного периода финансирования.

Составлению Госбюджета предшествует разработка и утверждение ряда основополагающих документов, несущих в себе информацию о запланированных расходах и прогнозируемых активов на предстоящий год. К основным документам, используемым при распределении бюджета, относятся:

- Послание Президента Российской Федерации о бюджете края – «бюджетное послание». В нем Президент России ставит перед Федеральным собранием задачи по распределению основной составляющей государственного бюджета, учитывая приоритетные курсы деятельности государства и обязательные к выполнению в следующем году условия. Бюджетное послание подготавливается и передается в реализацию не запоздалее конца февраля года, предшествующего планируемому.

- Социально-экономический прогноз, составляемый финансовыми аналитиками на год распределения бюджета, готовится исходя из статистической информации о тенденциях реализации бюджета за миновавший год и прогнозируемых изменениях в развитии экономики в будущем году. Прогноз составляется по результатам экономического анализа (основанного на изучении финансового сдвига реальных показателей бюджета сравнительно его планируемого уровня) и экстраполяционного – условное предположение о неизменности определенного финансового показателя в предстоящем году, базирующееся на его устойчивом позе в течение ряда предыдущих лет.

- План политики налоговых ставок на предстоящий год. Документ, представляющий собой предложения в изменения налогового законодательства либо частичное изменение отдельных позиций Налогового кодекса (к слову, собственно этим документом предусматривалось повышение налога на добавленную стоимость товаров народного потребления с января 2019 года).

- Сводные прогнозируемые эти о балансе бюджетов регионов страны. Формируются, в основном, исходя из аналитических прогнозов планируемых затрат и обобщенных статистических этих о расходах, которые понесли бюджеты всех регионов и субъектов Российской Федерации за три года. Это основной документ, закладывающий базовые ставки распределения всеобщего бюджета между бюджетами регионов страны.

- План текущего поддержания, дальнейшего развития и укрепления экономики страны. Условно состоит из трех взаимоувязанных разделов документа:

- плана финансирования и эксплуатации основных предприятий и организаций государственного степени;

- списка планируемой приватизации имущества изначально или впоследствии принадлежащего государству;

- кадровой информации об отношении списочной численности сотрудников государственного аппарата к штатному расписанию структур.

Дополнения к федеральному бюджету

Помимо проекта Государственного бюджета, убранству и практически в одно время с ним разрабатывается ряд вспомогательных документов, призванных оказать информативную помощь членам Государственной думы в принятии решения по утверждению или внесению исправлений в бюджет. Наибольшую важность из пакета документов представляет перспективный план финансово-экономического развития. Он содержит в себе сформулированные в цифровых величинах обобщенные данные о результатах всех аналитических и статистических исследованиях экономики страны.

План не спрашивает утверждения и представляет лишь информацию, отражающую реальное состояние дел. Составляется на 3 года – текущий и два предстоящих года планового этапа. Как правило, подвергается корректировке в зависимости от изменений на финансовом рынке или внезапных обострениях внешнеэкономических отношений.

| Показатель | 2019 | 2020 | 2021 |

|---|---|---|---|

| Доходы | 19,969 трлн. рублей (18,9% ВВП) | 20,219 трлн. рублей (18,3% ВВП) | 20,978 трлн. рублей (17,7% ВВП) |

| Затраты | 18,037 трлн. рублей (17,0% ВВП) | 18,994 трлн. рублей (17,2% ВВП) | 20,026 трлн. рублей (16,9% ВВП) |

| Профицит | 1,932 трлн. рублей (1,8% ВВП) | 1,224 трлн. рублей (1,1% ВВП) | 952 млрд. рублей (0,8% ВВП) |

| ВВП | 105,82 трлн. рублей | 110,73 трлн. рублей | 118,41 трлн. рублей |

| Макс. размер внутреннего длинна | 11,613 трлн. рублей | 13,5 трлн. рублей | 15,176 трлн. рублей |

| Макс. размер внешнего долга | $64,6 млрд. (54,8 млрд. евро) | $64,3 млрд. (52,7 млрд евро) | $68 млрд. (54,9 млрд. евро) |

| Инфляция | 4,3% | 3,8% | 4% |

| Макс. объем Фонда развития | 436,9 млрд. рублей | 582,8 млрд. рублей | 612,9 млрд. рублей |

| Объем Фонда нац. благосостояния | 3,818 трлн. рублей (3,6% ВВП) | 7,907 трлн. рублей (7,1% ВВП | 11,476 трлн. рублей (9,7% ВВП) |

| Трансферты субъектам | 2,095 трлн. рублей | 2,154 трлн. рублей | 2,014 трлн. рублей |

| Поддержка банков | 13 млрд. рублей | 21 млрд. рублей | 27,4 млрд. рублей |

Декламируйте также! Ставка рефинансирования ЦБ РФ на сегодня 2018: таблица по месяцам, влияние на экономику

Процессуальные этапы составления

Составление бюджета после поступления всех отправных данных от статистов, аналитиков и региональных отчетов субъектов страны осуществляется в два этапа.

Показатели

Первый этап составления федерального бюджета заключается в дефиниции наиболее важных показателей, характеризующих необходимость выделения бюджетных средств на те или иные отрасли (направления) экономического развития. Реализация этапа занимает определенное пора и заключается в выполнении ряда установленных бюджетным кодексом подпунктов:

- Составление, последующая корректировка (при необходимости) прогноза показателей макроэкономики и дальнейшее его утверждение правительством Российской Федерации. В составлении плана приоритетную роль играет Министерство экономического развития России.

- Формирование предложений в перечень наиболее значительных характеристик и составление классификатора категорий расходов. На этом подпункте задача возлагается главным образом на Министерство финансов.

- Утверждение правительством России поданных предложений по включению объектов финансирования в перечень статистически значительных характеристик бюджета, официальная рассылка подведомственным структурам проектных сумм, предварительно распределенных на реализацию, и дальнейшая детализация до конкретного получателя, сформулированная в цифровом виде.

Детализация

Второй этап включает в себя более глубокую детализацию распределения бюджетных оружий в соответствии с утвержденным на первом этапе классификатором направлений финансирования. Этап завершается после согласования всех проблем, подлежащих оспариванию вневедомственной комиссией, но не позднее середины июля отчетного года.

В содержание второго этапа также входит подготовка проектов изменений (дополнений, исправлений) в законопроекты, принятие которых уже учтено в проекте будущего бюджета (сюда по большей части относятся поправки, определяющий прожиточный минимум, минимальный размер оплаты труда или суммы пенсионных отчислений).

Утверждение государственного бюджета

Не запоздалее середины августа две копии предварительного проекта бюджета страны направляются на утверждение Государственной думой, одна из снимок передается Президенту России для информирования и ознакомления. К копии, направляемой в Государственную думу, прикладываются документы, служившие основанием для проведения расчетов финансирования. Утверждение проекта Государственной думой выходит в четырех чтениях, первое из которых должно состояться до истечения тридцати суток с момента официального получения проекта:

- В первом чтении Дума обсуждает и рассматривает критерии финансирования, предлагаемые правительством Российской Федерации, характеристики объектов финансирования и детализированный план распределения активов по бюджетным курсам финансирования. В случае отсутствия спорных позиций по рассматриваемым вопросам проект считается принятым Государственной думой в первом чтении. Отклонение проекта федерального бюджета уже в первом чтении является необыкновенным случаем и позволяет думе вернуть проект на доработку, а также применить ряд санкционных требований, включая и постановку проблемы о доверии к правительству.

- В течение последующих за принятием проекта бюджета в первом чтении двух недель Дума рассматривает бюджет во втором чтении. На этом этапе рассмотрению подвергаются классификаторы финансирования сравнительно всей суммы бюджета государства. При непринятии (отклонении) проекта во втором чтении Дума передает его в согласительную комиссию, формируемую из представителей основных курсов финансовых структур, обладающих полномочиями обоснованного перераспределения ассигнований.

- Третье чтение проекта федерального бюджета выходит не позднее двадцати пяти дней с момента принятия его во втором чтении, предусматривает углубленную детализацию распределенных сумм и разбор финансирования субъектов России.

- В четвертом чтении проекта внесение в него поправок и дополнений уже не допускается, голосование членами Государственной осуществляется за тяни проект федерального бюджета в целом. Законопроект считается легитимно принятым при процентном соотношении проголосовавших «за» не менее 70%. Дальнейшее отклонение законопроекта может быть инициировано Президентом России, проект будет передан в согласительную комиссию, вводящую в себя одного из представителей Президента.

Целевое распределение бюджетных средств на 2019 год

Как сообщается в официальной статистике и пояснительной писульке к федеральному бюджету, главные финансовые расходы в 2019 году будут соответствовать предложенному Государственной думе плану перспективного развития и составят в процентном соотношении:

- на затраты, связанные с социально-политической деятельностью государства – до 27% от всего бюджета;

- до 16% на вопросы государственной и национальной обороны;

- 14% на поддержание внешней экономики края;

- до 12% на поддержание деятельности правоохранительных органов;

- 10% на мероприятия развития образования, культуры и здравоохранения;

- до 2% выделяется Министерству физиологической культуры и спорта, сюда же заложен финансовый вклад в кинематографию и средства массовой информации.

Отдельным пунктом проходит так именуемый «закрытый» раздел Федерального бюджета, на 2019 год он составляет рекордное по сравнению с прошедшими годами значение в 3 триллиона и исподволь будет повышаться в плановые периоды 2020-2021 годов. Подавляющую часть пунктов закрытого приложения к бюджету составляют, разумеется же, расходы оборонной стратегии, разработка и внедрение новейших образцов вооружения. Но в проекте бюджета 2019 года в затворённую часть попали также и дотации на финансирование отдельных государственных корпораций, что не может не вызывать вопросов у специалистов Института Гайдара, ряд каких считает, что увеличение закрытых статей финансирования есть не что иное, как попытка вывода оборонных расходов из-под социального контроля.

По прогнозам Министерства Экономического Развития, следующий 2019 год будет переходным годом, основные сложности какого выпадут предположительно на первый квартал. Проблемы в реализации и освоении бюджетных средств прогнозируются в связи с изменениями ценовой политики внутри страны, связанными, прежде всего, с увеличением налога на добавленную стоимость.

[embedded content]