Откладывать денежки на отпуск разумно не только для семьи. Такой подход позволяет предприятиям избежать крупных затрат в летнее пора, на которое приходится большое количество отпусков. Особенно неравномерность расходов на отпускные сказывается на крупных предприятиях с вящим количеством работающих. Чтобы сгладить возникающие пиковые нагрузки на финансовую систему, достаточно ввести в учетную политику предприятия резерв для оплаты отпускных. Потому стоит рассмотреть, как может формироваться такой резерв, выбрать оптимальный для предприятия вариант периодичности и расчета.

Для чего формировать

Одним из основных прав трудовых установлено право на оплачиваемый отпуск, а при увольнении – на получение компенсации за неиспользованные дни отдыха. Это требует для любого предприятия присутствия на счету количества денег, достаточного для выплаты отпускных. В идеале предприятие должно иметь резерв, равный сумме выплаты всем работникам одновременно. Потому резерв создается в течение года с расчетом его использования в следующем году. То есть в 2019 году создается резерв отпускных на 2020 год.

Таким образом, финансовая процедура создания резерва позволяет организации выполнять свои обязательства перед сотрудниками. Нужда ее определена для всех форм собственности. Исключение сделано только для предприятий малого бизнеса, работающих по упрощенной схеме учета, но и они имеют право основывать такой резерв.

Способы формирования

Обязанность предприятий иметь резервный фонд для отпускных предусматривается в федеральном законе №402-ФЗ от 06.12.2011 г. и ПБУ 8/2010. Сами же правила формирования не имеют жестких заявок. Право предприятия — создавать для себя наиболее удобный способ резервирования. Выбранный вариант обязательно должен быть отражен в учетной политике предприятия.

Вероятно использование трех способов создания резерва по периодичности:

- Ежемесячно. Здесь отчетной датой становится последний день любого месяца. Метод наиболее точный, но самый трудоемкий, требующий много времени.

- Ежеквартально. Отчет проводится за любой квартал. Считается оптимальным для большинства предприятий.

- В конце года. Способ, применяющийся иногда, недостатком которого почитается отсутствие возможности учитывать изменения, происходящие в течение года.

Выбор периодичности зависит только от специфики труды организации. Чаще всего предпочтение отдается ежеквартальному варианту. Для организаций, отчитывающихся раз в год, приемлем третий вариант. А если для предприятия значительна точность расчетов и возможность вносить изменения в течение года, то самым подходящим будет ежемесячный вариант.

Как рассчитывать

Расчет суммы резерва на оплату отпусков может производиться по методикам, предлагаемым в Посланье Минфина России от 20.05.2015 № 02-07-07/28998, приложение 3. Здесь предложены рассмотренные далее способы.

Читайте также! Табель учета пролетария времени 2019: бланк и образец заполнения

Отдельно для каждого работника

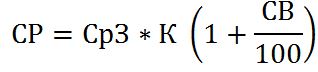

При этом для каждого работающего на дату отчета определяются неиспользованные дни отпуска, вводя дополнительные. Рассчитывается средний заработок за день, и сумма резервирования с учетом всех страховых взносов будет определяться по формуле:

где:

СР ― сумма резерва, руб.;

СрЗ ― посредственный заработок за день, руб.;

К ― количество неиспользованных дней отпуска;

СВ ― страховые взносы в процентах.

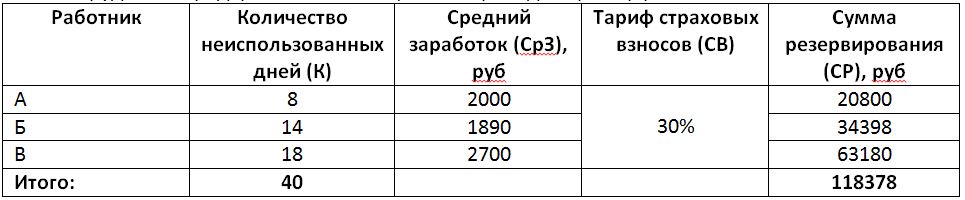

После определения величины резерва для любого работника производится суммирование для всех сотрудников предприятия. В таблице ниже приведен пример расчета.

Исходя из итогов расчета на дату отчета, необходимо перечислить в резерв сумму в размере 118378 рублей для трех сотрудников.

Расчет для группы

Подобный расчет производится с определением среднего дневного заработка для нескольких работников. Для этой же группы суммируются дни отпуска, не использованные на дату отчета. Формула расчета с учетом страховых взносов будет глядеть следующим образом:

![]()

где:

СРг ― сумма резерва для группы, руб.;

СрЗг ― средний дневной заработок одного работника в группе, руб.;

Кг ― число неиспользованных дней отпуска для группы;

СВ ― страховые взносы, проценты.

Пример, если использовать данные таблицы рослее:

Если сравнить с предыдущим результатом, то видно, что при расчете отдельно по каждому работнику сумма отличается. То есть расчет с усреднением по группе снижает точность.

По нормативу на основе предыдущего года

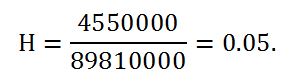

В этом случае по этим прошедшего года рассчитывается норматив по формуле:

![]()

где:

Н ― норматив;

Сот. ― сумма отпускных и компенсации за неиспользованный отпуск, руб.;

Сзп. ― всеобщая заработная плата по предприятию, руб.

Обе суммы берутся с учетом страховых взносов.

На основе полученного норматива на каждую отчетную дату размер резервируемой суммы определяется по формуле:

![]()

где:

СР ― сумма резерва на отчетную дату, руб.;

СОзп ― заработная плата на отчетный этап вместе с отчислениями во внебюджетные фонды, руб.

Пример:

Общая заработная плата за 2018 г.: Сзп = 89810000 руб.

Сумма отпускных за 2018 г.: Сот. = 4550000 руб.

Сумма заработной платы за первоначальный квартал 2019 г.: СОзп = 23000000 руб.

![]()

При расчете необходимо учитывать, что он должен вестись раздельно для каждой категории работников:

- взятых на основном производстве;

- связанных с реализацией продукции.

Такое разделение обусловлено тем, что начисление заработной платы данным категориям производится по различным счетам.

Читайте также! Как юридическим лицам работать с самозанятыми

Учет

Для ведения учета резервного фонда отпускных, сообразно ПБУ 8/2000, предусматривается субсчет «Резерв на оплату отпусков» на счете 96 «Резервы предстоящих расходов». Дебетовыми счетами при этом сделаются те, на которых отображается начисление зарплаты.

| Проводимая операция | Дебетовый счет | Кредитовый счет |

|---|---|---|

| Начисление резерва для выплаты отпускных и компенсации за неиспользованный отпуск | 20 ― «Основное производство» 25 ― «Общепроизводственные затраты» 44 ― «Расходы на продажу» 08 ― «Вложения во внеоборотные активы» | 96 – «Резерв предстоящих расходов» Субсчет – «Резерв на оплату отпусков» |

Начисление с этого счета производится для выплаты отпускных, компенсации за неиспользованный отпуск.

| Проводимая операция | Дебетовый счет | Кредитовый счет |

|---|---|---|

| Начисленные из резерва отпускные и компенсация за неиспользованный отпуск | 96 – «Резерв предстоящих расходов» Субсчет – «Резерв на оплату отпусков» | 70 ― «расчет с персоналом по оплате труда» |

| Начисление страховых взносов из резерва отпусков | 69 ― «Расчет по социальному страхованию и обеспечению» | |

| Выплата начисленных сумм отпускных и компенсации за неиспользованный отпуск | 96 – «Резерв предстоящих расходов» Субсчет – «Резерв на оплату отпусков» | 50 ― «Касса» 51 ― «Расчетные счета» |

В балансе предприятия сумма отпускного резерва будет отображаться в строке 1540 «Оценочные обязательства». Отображаемая сумма должна отвечать по величине размеру кредитового субсчета «Резерв на оплату отпусков» счета 96 на дату отчета.

Недостаток и излишек резерва

С учетом того, что расчет резерва производится по условным средним значениям, в конце отчетного периода может уложиться ситуация, когда фактические расходы могут превышать зарезервированную сумму или же быть меньше ее. В таком случае необходимо произвести инвентаризацию и предпринять вытекающие действия:

- Если резервированных денег не хватило на выплату, то недостающая сумма списывается со счетов учета затрат по оплате труда (20,25, 44 и др.). Операция списания производится минуя счет резерва.

- При возникновении недоиспользованной суммы на крышка налогового периода она подлежит налогообложению и учитывается как внереализационный доход. Налог на прибыль с этой суммы взимается в льющемся периоде.

- Для случая, когда предприятие решило изменить учетную политику, отказавшись от создания резерва отпусков, сумма неиспользованного остатка резерва на крышка отчетного периода включается во внереализационные доходы текущего налогового периода.

Так формируется, рассчитывается и учитывается резерв отпусков в 2019 году.

[embedded content]