Затраты предприятия – это понятие совокупных затрат предприятия, являющихся экономически оправданными при расчете налогов. К расходам относятся все платежные операции компании, самостоятельно от их целевого назначения. Затраты определяются как часть расходов в виде стоимостной оценки ресурсов, затраченных при производстве и реализации произведенного продукта. Сумма затрат воздействует на итоги деятельности предприятия и его финансовый успех. Как можно снизить затраты производства, а какие уменьшать не стоит, рассматривается в статье, предлагающей к разбору вытекающие установки:

| 1. | Цели анализа производственных затрат. |

| 2. | Структуру возможных затрат. |

| 3. | Методику анализа затрат на производстве. |

| 4. | Линии оптимизации производственных затрат. |

Анализ производственных затрат: цели и задачи

Затраты на производство продукта – издержки предприятия, понесенные при выпуске изделий, выполнении связанных с производством трудов и обеспечением услуг в хозяйственной деятельности организации. Оттого, насколько эффективно используются ресурсы (трудовые, материальные, технические, финансовые,управленческие), зависит, как трудоемким будет процесс сокращения производственных и сбытовых затрат.

На конкурентном рынке цена продукции, изготовленной предприятием, подвергается самодействующему выравниванию под воздействием потребительского спроса и рыночного ценообразования. Каждая производственная компания настроена на поддержание запланированного степени прибыли. В этом процессе помимо необходимости роста объемов производства, вывода продукта на возможные рынки рождается проблема снижения производственных затрат, а также расходов на продвижение и реализацию товаров и понижения степени издержек, понесенных при производстве.

Компании требуется анализировать состав затрат для контроля показателей себестоимости изделий, оценивать целесообразность затрат при использовании ресурсов, находить факторы, воздействующие на динамику индикаторов себестоимости, вести мониторинг реализации нормативов по ним, отслеживать размеры и происхождение отклонений реальных затрат от плановых, изготовлять оценку реализации плана по себестоимости в динамике в разрезе статей затрат конкретных видов продукции.

Помимо перечисленного, требуется вовремя находить перерасход и упускаемые возможности снижения себестоимости изделий.Ежедневный мониторинг и регулярный анализ производственных затрат с разработкой аналитической писульки по итогам разбора предназначены для обозначения путей увеличения эффективности ресурсов, находящихся во владении предприятия и участвующих в производстве и реализации продукта.

Значимое сокращение затрат, произведенных при реализации основной деятельности, возможно за счет увеличения объемов выпуска продукции, что достигается посредством грамотного менеджмента в районы технологических процессов и работы персонала, задействованного на производстве.

Структура затрат

Расходы компании оказывают непосредственное воздействие на размер фиксируемой прибыли, следовательно, чем интенсивнее ведется работа по контролю за ними, тем больше заработает предприятие. Для того чтобы получить рычаги воздействия на уровень затрат,необходимо использование методик по их учету. Одной из таких методик является классификация расходов с последующим разбором. Существует несколько вариантов группирования затрат, однако выделяют 3 основных класса в рамках унификации учета.

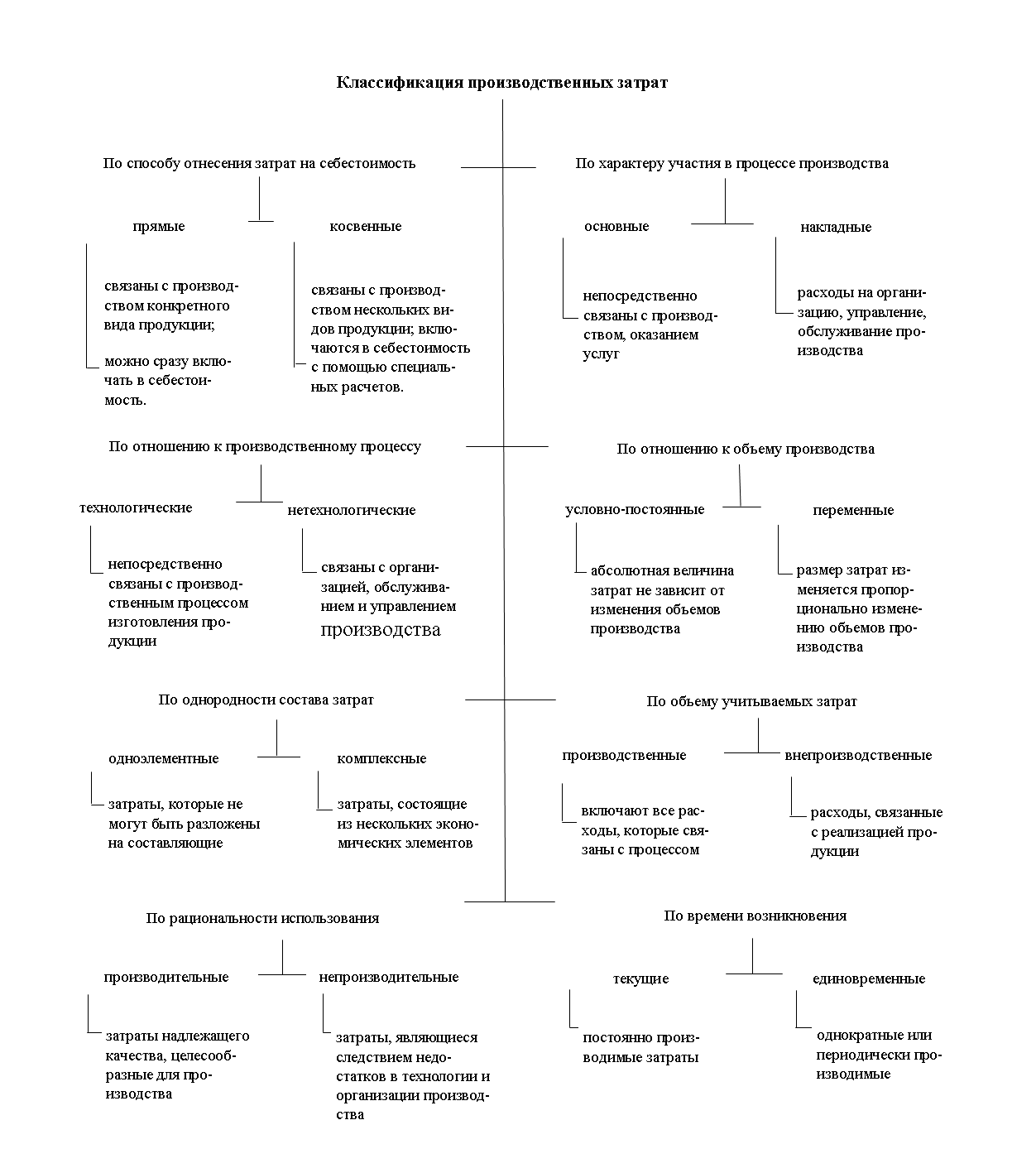

Классифицирование делает системным контроль и анализ затрат, что позволяет своевременно выявлять отклонения для последующей отработки причин их возникновения.Классифицирование производственных затрат принято производить по следующим категориям:

Читайте также! Налог на депозит и его размеры

| 1 | По статьям калькуляции | Типовая номенклатура: · сырье и материалы; · вычитаемые возвратные отходы; · покупные полуфабрикаты и комплектующие изделия; · топливо и энергия на технологические мишени; · основная и дополнительная заработная плата производственных рабочих; · отчисления на социальные нужды от начисленной заработной платы производственных пролетариев; · расходы на подготовку и освоение производства; · общепроизводственные расходы; · общехозяйственные расходы; · потери от брака; · прочие производственные затраты. | ||||

| 2 | По способу включения в себестоимость продукции | · прямые с возможностью отнесения на себестоимость конкретного изделия в момент их осуществления; · косвенные с невозможностью прямого отнесения на себестоимость. | ||||

| 3 | По экономической роли в процессе производства | · основные; · накладные. | ||||

| Для классификации с целью определения в целом по компании используется группировка затрат по элементам. Экономическим элементом сознается однородный вид затрат. В соответствии с Положениями по бухгалтерскому учету 10/99 «Расходы организации», утвержденными приказом Минфина России от 06.05.1999 № 33н, бухгалтерский учет должен обеспечивать учет затрат в разрезе пяти элементов: | ||||||

| физические затраты | расходы на оплату труда | отчисления на социальные нужды | амортизация | прочие расходы | ||

Затраты для планирования и контроля в процессе производственного процесса классифицируются:

| 1 | По касательству к объему производства | · переменные; · постоянные |

| 2 | Планируемые и нормируемые | · планируемые — устанавливаются исходя из плановых показателей; · нормируемые — устанавливаются исходя из работающих технологических норм затрат на определенную дату |

Наиболее подробно классификация затрат на производстве представлена на схеме:

Методика разбора производственных затрат

Источником данных для анализа производственных расходов являются показатели бухгалтерского учета предприятия – достоверного и корректного. Системный учет затрат также, как и расчет себестоимости продукции, является основой бухучета. Для производства менеджмента затрат в контексте технологической специфики предприятия необходимо обеспечить грамотное распределение затрат по серединам их возникновения. Это обусловлено необходимостью ведения калькуляции себестоимости. Таким образом, важность обеспечения соотнесения носителей расходов с объектами калькулирования становится насущной. Себестоимость продукции влияет на финансовый результат предприятия и является определяющим фактором в конкурентной войне за спрос потребителя.

В рамках анализа совокупных производственных затрат рассматривать себестоимость продукции рекомендуется, в первую очередность, для последующей объективной оценки следования плановым нормативам, сметам затрат на производство и оперативного внедрения мероприятий по отработке фактических или намечающихся отклонений.

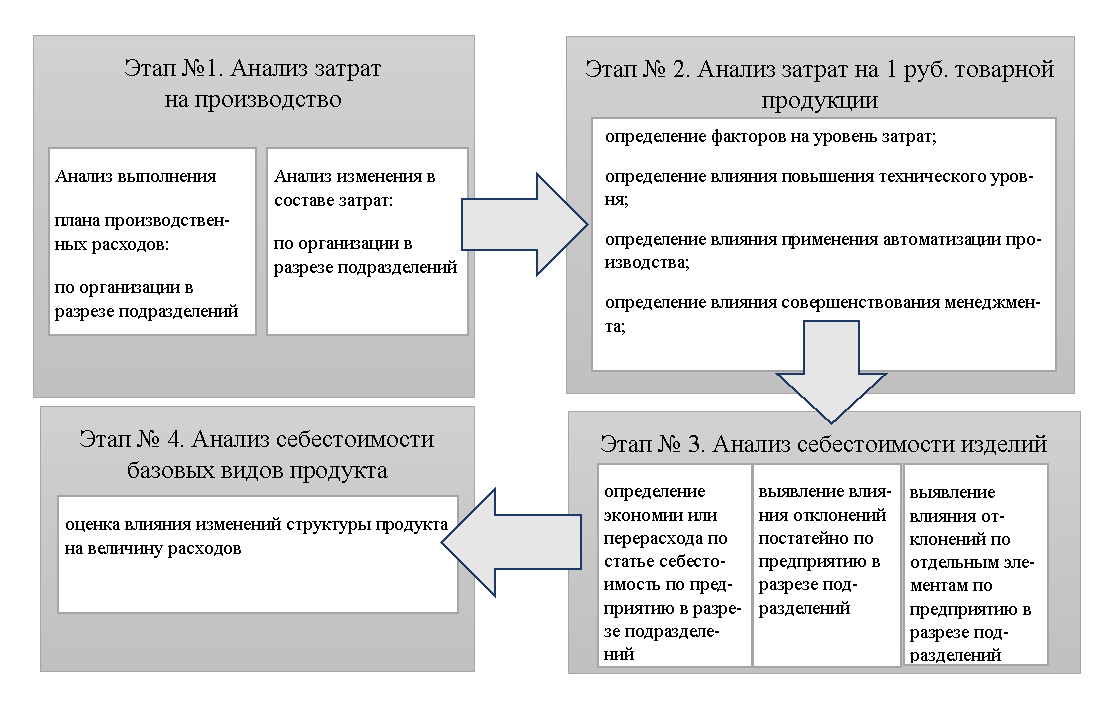

Основой методики разбора следует считать поэтапный подход. Для начала необходимо установить абсолютные и относительные отклонения от заданных параметров. Затем предстоит оценить случившиеся изменения в составе затрат, провести корреляцию удельного веса конкретных статей расходов в соответствии с аналогичными статьями прошедших периодов и плановыми параметрами, провести расчет влияния отклонений по конечному показателю.

При проведении сопоставления рекомендуется особое внимание уделить статьям затрат, какие содержат значительный удельный вес в издержках производства, а также максимальным несоответствиям. Такие статьи требуется подвергать скрупулезному штучному рассмотрению. Применение такой методики позволяет рассматривать статьи затрат и с точки зрения факторов изменения производственных затрат, и конкретных элементов структуры.

Третьим этапом сделается определение стоимостных затрат на денежную единицу изделия, которая оценивается с точки зрения окупаемости, динамики и факторов, оказывающих воздействие на показатель. В завершении анализа предстоит определить степень влияния произошедших изменений на совокупные затраты при производстве продукции.

Линии оптимизации затрат производства

В банальном представлении главнейшим мероприятием по снижению производственных затрат можно считать строжайшую экономию ресурсов, участвующих в производственном процессе. Живой во все времена и на любом предприятии остается задача увеличения производительности труда персонала, снижения его численности и трудоемкости бизнес-процессов.

К самым результативным мероприятиям по снижению трудоемкости и росту производительности причисляют использование модернизации оборудования, новых прогрессивных технологий. Стоит, однако, учитывать, что только эти мероприятия не принесут ожидаемой отдачи без внесения изменений в организацию труда пролетария коллектива и производственного контура. Довольно часто компании перевооружают производственные линии за счет дорогостоящего высокопроизводительного оборудования, не прочертив предварительные мероприятия по отладке процессов производства.

В результате коэффициент применения приобретенного оборудования не радует результатами. Таким манером, надлежит заранее провести реорганизацию рабочего места с обеспечением полной его загрузки с использованием соответствующих методик по организации пролетария пространства и обучения персонала.

Материально-технические ресурсы составляют около 3/5 в составе расходов на производство. Следовательно, механизмы рационального их использования должны быть рассмотрены со всей тщательностью. Первым шагом в этом случае является использование ресурсосберегающих технологий и системный контроль за качеством поступающего сырья и комплектующих материалов.

Снижение затрат на амортизацию основных оружий достигается посредством их эффективного использования и максимальной загрузки. Можно рассмотреть также применение в практике хозяйствования соблюдения оптимального числа закупаемого сырья и решения самостоятельного производства комплектующих.

Разумеется, от объема закупаемого сырья зависит среднегодовой резерв, увеличивающий издержки на хранение и возможные потери товарного качества, связанные с длительным нахождением материалов на складе. Необходимо коротать регулярный мониторинг условий, приводящих к долгосрочным потерям, которые могут превысить краткосрочную выгоду от покупки большенный партии материалов.

Предприятие самостоятельно выбирает стратегию оптимизации затрат в соответствии со своими производственными особенностями. Универсальными мероприятиями находят рекомендации, которые могут положительным образом повлиять на уровень роста расходов:

- интеграция с партнерами с передачей доли производственного цикла;

- расчет необходимых материально-производственных запасов: от минимального до мобилизационного;

- расчет объемов готового продукта с учетом того, что есть в процессе транспортировки с обязательной подготовкой графиков поставок и расчетов за них;

- годовое планирование логистических мероприятий с учетом местопребывания поставщиков и репутации грузоперевозчиков;

- регулярное планирование снижение уровня затрат, направленное на контроль финансовой дисциплины;

- проведение разъяснительной труды с сотрудниками о необходимости снижения затрат с возможным обретением союзников в их окружении;

- организация системного учета и регулярного мониторинга фактических утрат.

[embedded content]

Читайте также! Что такое внеоборотные и оборотные активы