Камеральная проверка несложными словами – это один из видов налоговой инспекции, проводимый на территории надзирающего органа. Мероприятия, осуществляемые ФНС, относятся к числу высокоэффективных инструментов по контролю за процессом уплаты налогоплательщиками своих налогов/сборов, а также исполнению с их сторонки других обязанностей. К проведению камерального аудита должны быть всегда готовы как юридические, так и физические лица.

Понятие и мишени проведения

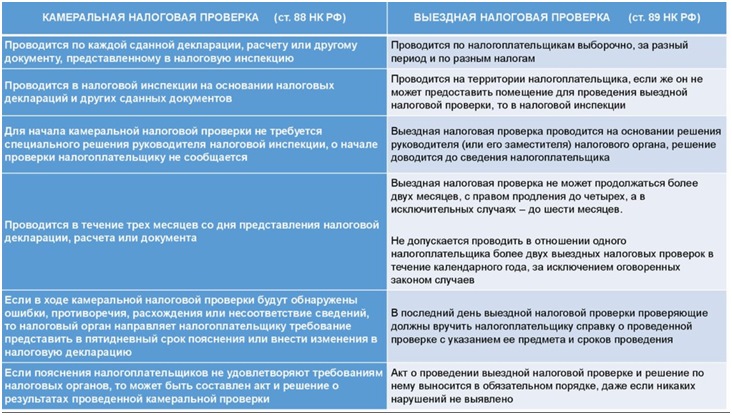

Камеральная проверка — это рассмотрение принятых Федеральной налоговой службой (ФНС) документов от налогоплательщиков и контроль за правильностью их составления, а также соответствием работающим законам/нормам. Инспекция проводится в стенах ФНС без выезда по адресу расположения физического/юридического лица.

Общие черты камеральной проверки:

- она организуется территориальными налоговыми структурами;

- в качестве объекта выступают финансово-хозяйственные операции за определенный интервал времени, отчет о которых предоставляется в виде налоговых деклараций и прочих бумаг, сданных на проверку и имеющихся у ФНС;

- не требуется особое основание для проведения;

- аудиту подлежат все плательщики налогов/сборов/страховых взносов, а также налоговые агенты;

- моментом ее основы является дата подачи отчетов в налоговую;

- применяются мероприятия, не предусматривающие нахождение проверяющего по адресу расположения плательщика налогов.

Мишень проведения камеральной инспекции:

- мониторинг за соблюдением отечественного налогового законодательства;

- проверка правильности осуществленных расчетов;

- выявление денежных сумм налогов/сборов, какие не были уплачены;

- взыскивание ранее обнаруженных неуплаченных налогов;

- привлечение к ответственности тех людей/организаций, которые являются нарушителями работающих в данной сфере деятельности законов;

- подготовка информационной базы для выездного аудита;

- проверка правомерности использования налогоплательщиком льгот/вычетов.

В российском Налоговом кодексе прописаны принципы проведения камеральной инспекции, а также распорядок ее осуществления.

Процедура и сроки

Камеральная проверка стартует с момента подачи декларации и/или другой документации в ФНС. Если бумаги бывальщины отправлены по почте, то отсчет начинается с даты получения их налоговым инспектором. Длительность стандартной процедуры может составить до трех месяцев. В соответствии с работающими нормами специалисты налоговых органов не должны оповещать налогоплательщика о начале процесса аудита полученных от него отчетов. Также не требуется получение особого разрешения для проведения данной инспекции от лица, уплачивающего налоги/сборы.

В ходе проверки сопоставляются задекларированные эти с аналогичными параметрами за предыдущие налоговые периоды, а также с цифрами по прочим налогам и отчетностью бухгалтерии. Здесь производится сравнение объема налоговой нагрузки с объемом выручки и размером рентабельности. Полученные сведения также анализируются линией их сопоставления с аналогичным значением показателей у схожих налогоплательщиков. При выявлении значительных отклонений начинается поиск причин их возникновения.

При выявлении промахов/расхождений/несоответствий сотрудники ФНС уведомляют об этом проверяемое лицо (представителя фирмы/организации). Оно должно объяснить вино их возникновения и исправить бумаги в соответствии со сделанными замечаниями. При необходимости нужно внести изменения в декларацию, создать новоиспеченный уточняющий документ.

Читайте также! Что входит в прожиточный минимум?

Способы предоставления комментариев по выявленным недочетам в налоговый орган:

- собственноручно принести в письменном облике в отделение инспекции;

- отправить по почте;

- использовать телекоммуникационные каналы связи (для этого в обязательном порядке нужна электронная подпись).

Заявки к подаче документов на бумажных носителях (рекомендованные Минфином РФ):

- объем подшитого документа – не более 150 листов;

- непрерывная нумерация через всю подшивку (используются арабские цифры);

- комплект документов скрепляется через проколы (два или четыре) при поддержки прочной нити, которая связывается на обратной стороне;

- на место узла скрепляющей нити приклеивается небольшой кус бумаги (4 х 5 см);

- на накладке пишется количество листов в документе (арабскими цифрами и прописью) и ставится подпись (главу/уполномоченного лица), указывается полное имя, должность и дата;

- ставится печать организации (если есть) так, чтобы она частично захватывала наклейку в пункте расположения подписи.

На предоставление разъяснений дается пять дней (выходные и праздники не считаются). Моментом отсчета почитается день получения налогоплательщиком требования о внесении комментариев.

Сотрудники ФНС, осуществляющие аудит документов лица, уплачивающего налоги/сборы, имеют право спросить дополнительные данные/бумаги, когда:

- заявлен возврат налога на добавленную стоимость;

- в налогообложении применяются льготы;

- оплачиваются налоги, связанные с применением природных ресурсов;

- участник инвестиционного товарищества предоставляет декларацию по налогу на барыш/на доходы физ. лица.

Перечень возможных действий территориальных органов налогообложения при осуществлении камеральной инспекции (в рамках российского налогового законодательства):

- запрос добавочных документов от лица, выступающего плательщиком налогов;

- запрос дополнительных документов/данных от контрагентов/прочих лиц;

- опрос свидетелей;

- реализация экспертиз;

- привлечение дополнительных специалистов (например, переводчиков и экспертов);

- просмотр различных документов/предметов (с разрешения налогоплательщика).

Итоги камеральной инспекции

Возможные исходы проверки:

| Результат аудита налоговой документации | Описание |

|---|---|

| Без нарушений | В данном случае камеральный аудит завершается в самодействующем режиме. При этом налоговый орган не обязан сообщать подотчетному лицу о том, что нарушения не выявлены, а проверка окончена. |

| С замеченными нарушениями | В десятидневный срок с даты окончания камеральной инспекции оформляется акт проверки. В пятидневный срок после его создания он должен быть вручен плательщику налога, в документации какого были найдены нарушения. У налогоплательщика есть месяц на подачу своего возражения на результаты проведенного аудита. Оно оформляется в письменной конфигурации и выражает несогласие с официальным документом о проведенной проверке, выполненными дополнительными мероприятиями и др. По истечению десяти дней после прекращения срока понятия протеста, руководитель ФНС должен изучить материалы осуществленной инспекции, поданное возражение (если оно было) и принять решение о налагаемой ответственности за выявленное налоговое правонарушение. Сотрудники ФНС должны оповестить налогоплательщика о том, где будут рассматриваться материалы аудита и когда. В кой-каких случаях может быть принято решение о выделении дополнительного времени на рассмотрение дела. |

Что произойдет, если налогоплательщик не отдаст отчет в ФНС

Если подотчетное налоговой инспекции лицо своевременно не подаст документы за отчетный период или совсем их не предоставит, то будет произведен аудит по этому факту. Каждый налогоплательщик обязан знать то, за что он должен отчитываться перед ФНС, в какой временной период следует подавать декларации и как их верно оформлять.

Как только закончится официальный срок приема документов и пройдет десять рабочих дней, будет составлен перечень лиц, какие не сдали свои отчеты. В последующие пять дней выносится решение о приостановке транзакций по счетам налогоплательщиков из этого списка. Штраф будет выписан после того, как закончится камеральная инспекция. Размер материальных санкций привязан к сумме налога.

За несвоевременное предоставление комментариев в ФНС (пять дней) с налогоплательщика также взимается штраф, его размер 5 000 рублей. При возникновении очередного нарушения ставка физических санкций может вырасти до 20 000 рублей.

Подготовка к камеральному аудиту

Так как камеральный аудит является неотъемлемой долей предпринимательской деятельности в России, каждый бизнесмен обязан работать в строгом соответствии с нормами отечественного законодательства. Если в штате организации сидят грамотные экономисты/бухгалтеры, то нет повода беспокоиться о том, что в ходе проверки будут найдены ошибки и по ее результатам будут наложены штрафные санкции.

Для успешного прохождения налогового аудита первостепенно потребуется:

- верно и честно производить бухгалтерский учет и расчеты;

- своевременно подготавливать отчетные документы;

- оперативно отвечать на вопросы территориального налогового органа.

При подготовке пакета документов подотчетное лик имеет право включить в него бумаги, подтверждающие правильность произведенных расчетов. Пояснения рекомендуется делать даже тогда, когда налогоплательщик безотносительно уверен, что они не нужны.

Налогоплательщик не должен скрывать то, с какими банками, поставщиками и т.п. компаниями он работает. Партнерами проверяемой организации не должны быть сомнительные компании (фирмы-однодневки) — у ФНС есть эффективные механизмы по их выявлению. Если будут замечены такие связи, то у инспектора надзорного органа появятся вопросы к подотчетному лицу.

Видео

В видеоролике автор декламирует лекцию о камеральных налоговых проверках.

[embedded content]

Читайте также! Девелопер — кто это такой и чем он занимается