Key Performance Indicators (KPI) с английского буквально можно переместить как:

- Key — ключевой, существенный для работы бизнес-единицы;

- Performance – производительность, деятельность, спектакль, представление;

- Indicators — показатель.

Бизнес-единицей, в свою очередность, принято называть любой объект, несущий доход в «закрома» предприятия, а величина этого дохода учитывается в бизнес-плане. KPI, таким манером, рекомендуется понимать как ключевые показатели деятельности или же результатов работы. Есть возможность комбинировать KPI вариативно: выставить раздельно финансовые, нефинансовые, разгруппировать на стратегические и операционно-тактические.

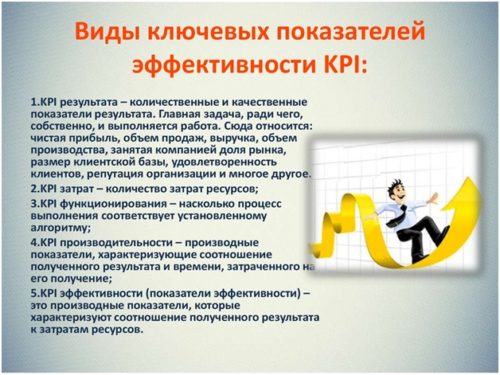

В оперативном же плане практично воспользоваться комбинацией, определенной стандартами серии ISO 9000:2008 «Системы менеджмента качества. Основные позы и словарь», то есть, отмечать две группы результатов: показатели эффективности деятельности и показатели результативности деятельности.

Ключевые показатели эффективности – отчего так говорят

Толкование экономических терминов «производительность» и «деятельность» различно:

- производительность – объем продукции на единицу вложенных ресурсов фирмы;

- деятельность – процесс, система процессов, осуществляемых организацией с мишенью производства одного и более видов продукции, оказания услуг или их поддержки.

Казалось бы, все ясно, и технически образуется два толкования в одном термине:

- Ключевой показатель производительности.

- Ключевой показатель деятельности (КПД).

Следственно, общеупотребительное использование русского перевода английского термина «Key Performance Indicators» как «Ключевые Показатели Эффективности» не отражает заданной сути термина KPI и потому ошибочно. Проследить причину появления слова «эффективность» в качестве определения одного из слов термина KPI можно, проанализировав этимологию этого слова.

Итак, эффективность это:

- «efficientia» – в переводе с латинского на русский стиль – «факторы, предпосылки, побудительные причины»;

- результативность процесса, определяемая как отношение эффекта, результата, к затратам, обусловившим его получение;

- достижение определенных итогов с минимально возможными издержками или получение максимально возможного объема продукции из данного количества ресурсов.

Как видно из вышеперечисленных толкований термина, все они имеют узкую профессиональную направление и влекут за собой дополнительные отраслевые определения эффективности:

- экономическую;

- техническую;

- философскую;

- социальную;

- психологическую.

Так что можно произнести, что устоявшееся заблуждение в использовании слова «эффективность» в термине KPI внесли менеджеры по работе с персоналом, которые многие показатели своей труды называют эффективными, потому что они «производят эффект». Следовательно, логичной и корректной трактовкой KPI будет «ключевой показатель итога деятельности», поскольку результат деятельности включает комбинацию степени достижения результата и затрат, понесенных при его получении.

Значительно понимать, что рассматриваемые показатели деятельности обязаны быть не статистическими или учетными, т.е., абсолютными, отражающими характеристики работы итого предприятия или отдельного бизнес-процесса, а ключевыми, т.е., относительными. Например, такой показатель, как «нормативный процент списания товара» является учетным или статистическим, а показатель «отклонение процента списания от заданного планового» — аналитическим, т.е. ключевым.

Реализация стратегии

Какой бы тип стратегии не реализовывало предприятие — эталонный, конкурентный или функциональный — комплексной мишенью всегда остается капитализация компании – повышение ее стоимости. Достижение этой цели для бенефициара возможно через установление потенциально вероятных границ развития, отрасли и сферы деятельности предприятия, очерченных в виде стратегических целей.

Контролировать исполнение мишеней предприятие может через систему индикаторов, которая дает совокупное представление о его текущем состоянии и возникающих отклонениях. Культивирование управления посредством KPI потребует не лишь разработки перечня ключевых показателей деятельности, способов их измерения, но и описания методов их расчета, определения источников этих и нормативов управленческой отчетности.

Читайте также! Счет 20 в бухгалтерском учете

KPI Ритейл Источник данных: БД 1С»Торговля»»Закуп»

| Показатель деятельности | Размер показателя | Метод измерения | Периодичность измерения | |||

|---|---|---|---|---|---|---|

| Администратор торгового зала | ||||||

| План по выручке смены | Не немного 95% | Фактические данные | Ежемесячно | |||

| План по аттестованным продавцам | Не менее 95% | Фактические данные | Ежемесячно | |||

| Спец- задача | 100% | Статус выполнения | ежемесячно | |||

| Менеджер по торговлям | ||||||

| План по отгрузкам | Не менее 95 % | Фактические данные | Ежемесячно | |||

| План по АКБ | Не менее 95% | Фактические данные | Ежемесячно | |||

| План по ДЗ | Не немало 95% | Фактические данные | Ежемесячно | |||

| Спец-задача | 100% | Статус выполнения | Ежемесячно | |||

| Продавец | ||||||

| План по выручке | Не менее 95% | Фактические эти | ежемесячно | |||

| План по среднему чеку | Не менее 95% | Фактические данные | ежемесячно | |||

| Руководитель отдела логистики | ||||||

| План по закупу | Не немного 95% | Фактические данные | Ежемесячно | |||

| Оборачиваемость СТЗ | Не более 95% от норматива | Фактические данные по формуле СрТЗ х(31/V пр)=Об. дн. | Ежемесячно | |||

| Издержки на ТЗ | Не немало 95% от норматива | Фактические данные | Ежемесячно | |||

| Затраты по ФОТ отдела | Не более 95% | Фактические данные | Ежемесячно | |||

| Выполнение бюджета затрат отдела | Не немало 95% | Фактические данные | Ежемесячно | |||

| Спец-задача | 100% | Статус выполнения | Ежемесячно | |||

| Категорийный менеджер | ||||||

| План по закупу | Не менее 95% | Фактические эти | Ежемесячно | |||

| Оборачиваемость СТЗ (по каждой товарной подгруппе) | Не более 95% | Фактические данные по формуле СрТЗ х(31/Vпр)=Об. дн | Ежемесячно | |||

| Издержки на ТЗ: норматив: не немало суммы предоплатного контракта | Не более 95% | Фактические данные | Ежемесячно | |||

| Выполнение плана по доп. условиям к Договору поставки в соответствие с Системой закупа | Не немного 95% | Фактические данные | Ежемесячно | |||

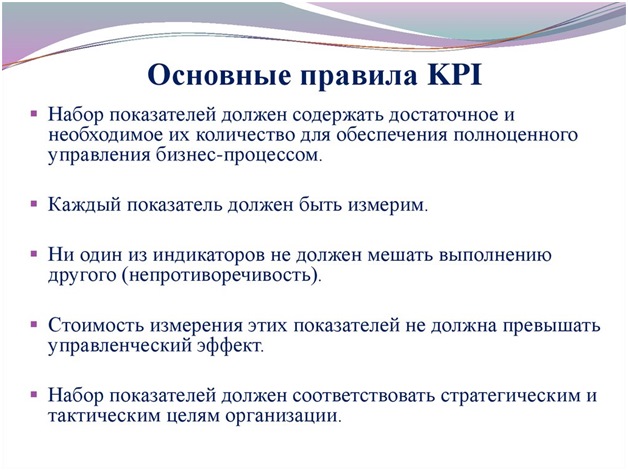

При разработке системы KPI топ-менеджерам компании придется поочередно реализовать следующие действия:

- Избрать модель группировки KPI.

- Определить сами показатели.

- Закрепить ответственность за исполнение.

- Создать отчетность по показателям.

KPI — часть структуры показателей, увязанных между собой таким манером, что между ними и целями назначаются взаимосвязи причины-следствия, чтобы отмечать логику взаимодействия, оценивать обоюдные агенты воздействия — отклонения результатов деятельности одних показателей из-за изменения параметров других.

Группировка параметров в России обыкновенно формируется по «Системе сбалансированных показателей (BSC)», разработанной Капланом и Нортоном в 1990 г., являющейся по своей сути концепцией достижения основной стратегии сквозь ее декомпозицию на уровень тактического управления с контролем на основе ключевых показателей деятельности и классического подхода с использованием финансовых показателей.

Пуще на практике увязывание общих финансовых целей с деятельностью бизнес-единиц происходит посредством бюджетного управления, где выборка и балансировка показателей выходят в границах бюджета «доходы-расходы».

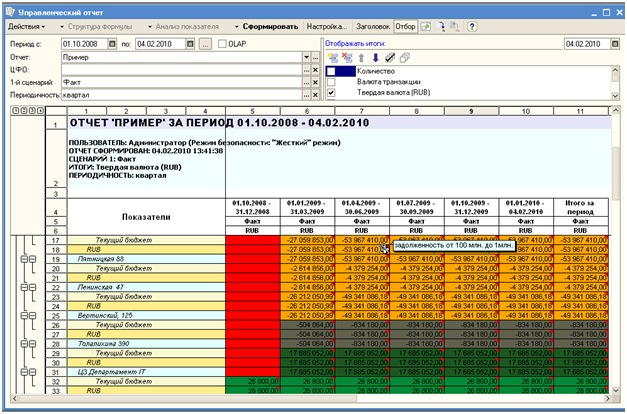

Для сведения и обобщения данных KPI может практиковаться любой удобный формат управленческих отчетов.

Как правило, замеры KPI различных ступеней иерархии производятся с различной периодичностью и отражаются совокупно не ежедневно/ ежемесячно, а поквартально или по полугодию, году. Так, отчет по выручке, движению денежных средств можно формировать по запросу ежедневно, а отчет по прибыли, оборачиваемости товарных резервов — по закрытию периода в начале месяца, следующего за текущим. Также для каждого уровня менеджеров в силу специфики деятельности отчетность создается в различной аналитике: по товарным остаткам, выручке, дебиторской, кредиторской хвосты, видам активов.

Читайте также! Тесты на профориентацию: как определиться с выбором профессии

Компании, внедрившие в систему управления KPI, достигают заданных итогов, определенных стратегией, поскольку понятная сотрудникам система индикаторов результатов их работы формирует ощущение сопричастности всеобщим целям, а ответственность за исполнение показателей может быть делегирована широкому кругу руководителей.

Мотивация сотрудников

KPI в оперативном порядке позволяет контролировать рабочую активность менеджеров, структурных подразделений и предприятия в целом. В удачно мотивированной деятельности сотрудник самостоятельно определяет размер своих усилий в подневольности от собственных побуждений и ситуации во внешней среде. Уровень затрачиваемых усилий зависит и от соразмерности вознаграждения, и от того, как сам работник верит в эти связи.

Выделение ключевых показателей результатов деятельности и внедрение в систему расчета заработной платы побуждает любого сотрудника вести регулярный мониторинг состояния индикаторов и своевременно оказывать на них влияние. Специалисты среднего звена способны самостоятельно посчитать сумму своего предполагаемого вознаграждения по итогу месяца еще в его половине.

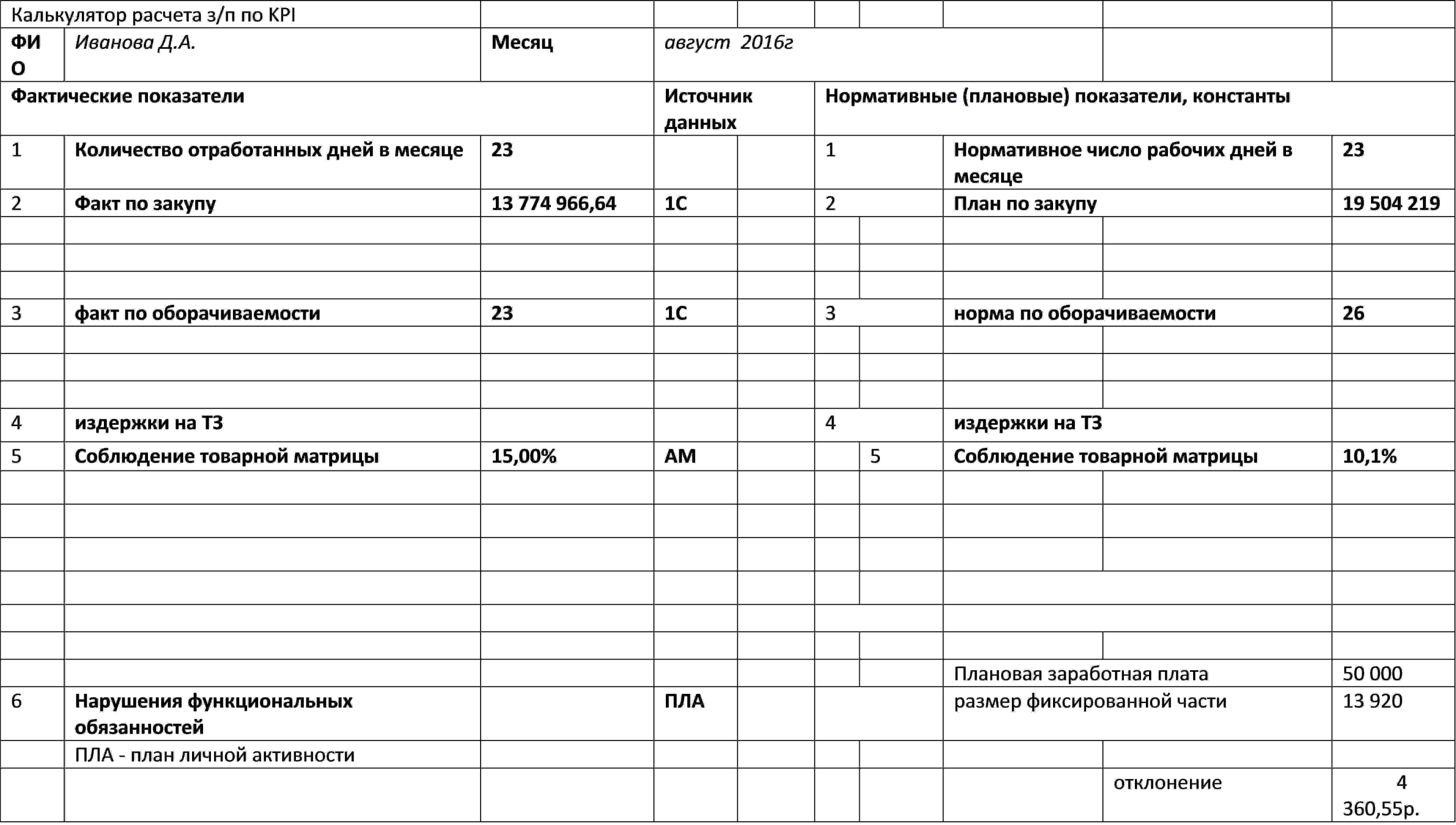

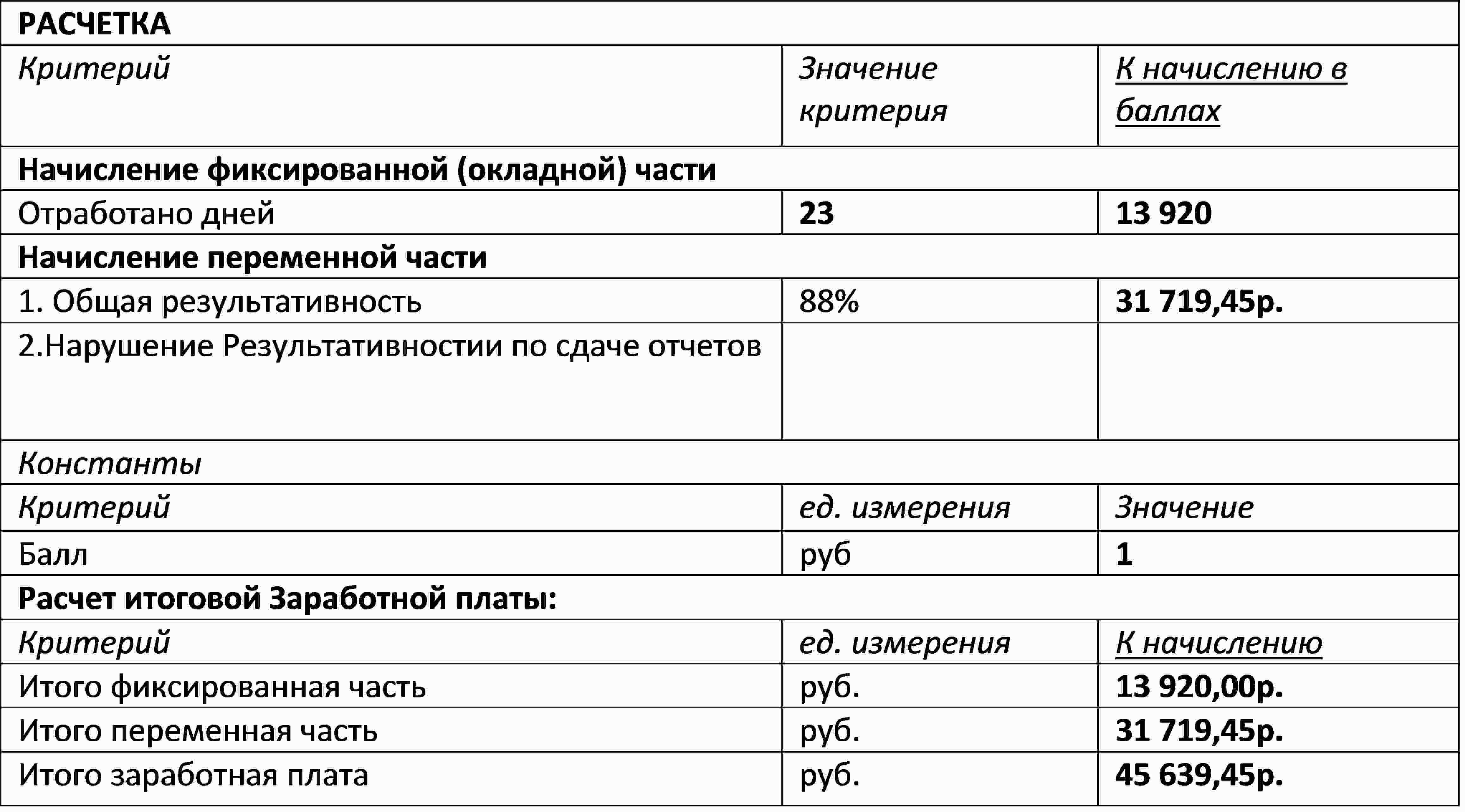

В некоторых компаниях практикуется использование калькуляторов расчета KPI. В правой половине таблицы зафиксированы нормативные показатели, в левой – сотрудник может проставлять фактические эти, сформированные в базе 1С на любой день запроса.

И видеть в ежедневном режиме размер своего вознаграждения, который зависит от числа дней присутствия на рабочем месте и результативности в разрезе каждого показателя.

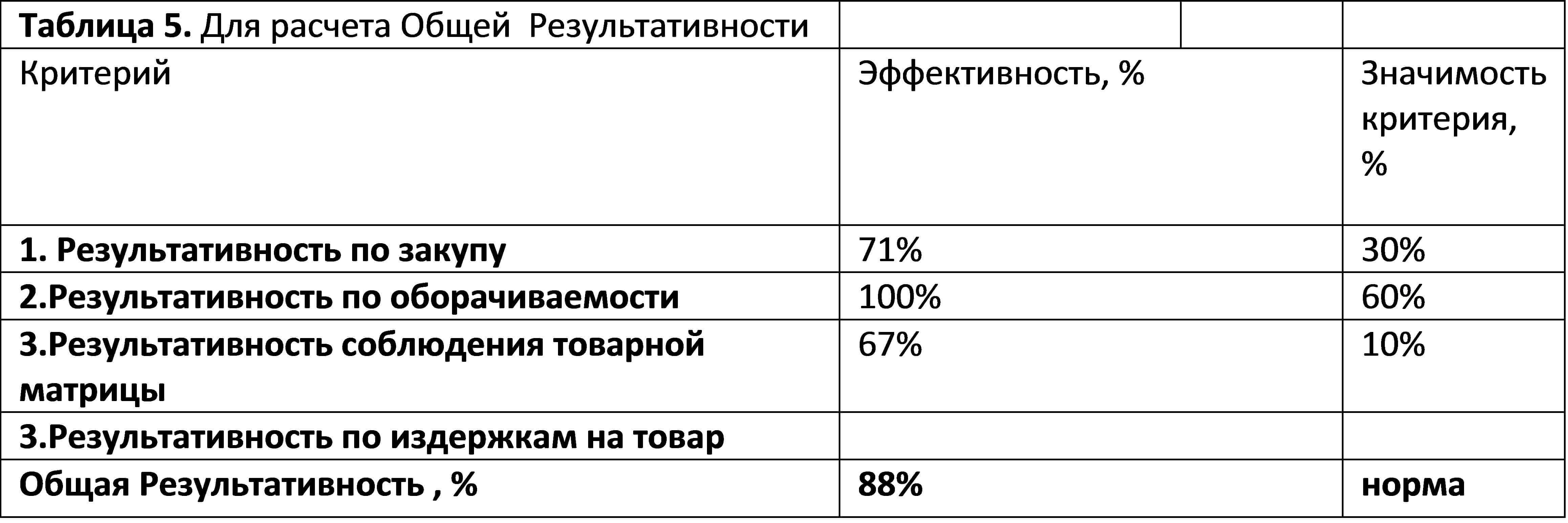

Величина суммы, которую получит сотрудник за свои усилия по воздействию на KPI своей должности, увязана коэффициентами с суммарной результативностью:

Таким образом, система KPI в мотивации:

- ориентирует на заданный итог по всем компонентам;

- убеждает в справедливости распределения возможных рисков;

- прозрачна и понятна каждому участнику: компании и работнику;

- управляема, так как оставляет возможность корректировки усилий на любом этапе без модификации структуры;

- неизменна: меняться может размер показателей в подневольности от сезона, этапа развития компании, сам показатель закрепляется за должностью и меняться не должен весь учетный период.

Управление

Разумеется, система KPI сама по себе – не система мотивации персонала, это, прежде всего, инструмент системы управления. Внедрение системы расчета заработной платы как доли системы управления с использованием KPI основано на потенциале реализации стратегической цели через выполнение показателей производственной деятельности сотрудниками структурных подразделений. KPI — это находимые, измеримые, объективные показатели. Они бывают качественными — баллы, очки, рейтинги, количественными — часы, рубли, тонны.

По суждению практиков, успех работы системы управления, основанной на KPI, не зависит от величины бизнеса или числа сотрудников. Для этого необходимо, чтобы существовала действующая организационная структура компании — не важно, какого типа — и логичная система учета. Не необходима мощная ERP-система, важное условие — ведение не только «посмертного» бухгалтерского, а и управленческого учета, дающего возможность в оперативном порядке отслеживать движение денежных средств, динамику бюджетов каждого подразделения.

Руководитель, действующий в границах системы KPI, получает возможность видать одномоментно стороны роста и слабости компании, осмысливать факторы, оказывающие влияние на компанию. Единая для организации система координат, выстроенная на KPI, предлагает наблюдателю оценивать результативность бизнеса по его ключевым параметрам.

Автор: Елена Титова

[embedded content]