Принимая решение о ликвидации организации, собственник ставит ликвидационную комиссию. Функцией этого внештатного подразделения на некоторый период времени становится координация мероприятий, устремлённых на ликвидацию общества в соответствии со ст. 63 Гражданского кодекса РФ. Выполнив действия по объявлению о прекращении работы компании, уведомив письменно заимодавцев, через 2 месяца с начала уведомления комиссия формирует ликвидационный баланс.

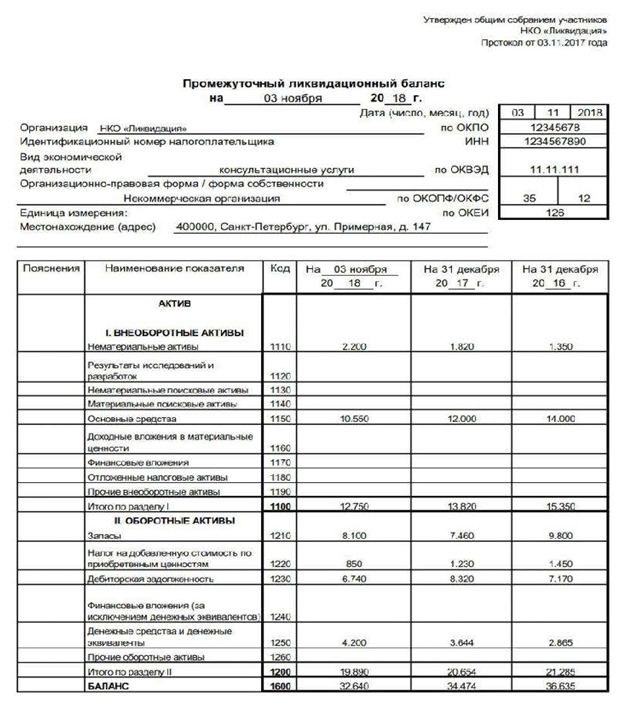

Промежуточная форма

Особых требований к заполнению этой конфигурации баланса не существует. Для его оформления применяются стандартные бланки бухгалтерского баланса. Сведение промежуточных отчетов применяется для дефиниции состояния расчетов по факту: пассивов, активов прекращающего деятельность предприятия, которые имеются на момент проводки расчетов с учредителями.

Промежуточный баланс несет информацию по движимым и недвижимым активам, непогашенным обязательствам, вложениям, авансам, денежным оружиям в кассе и на расчетных счетах. Полученные данные фиксируются в графе «актив», как в обычном балансе, колонка «пассив» отражает непогашенные обязательства перед заимодавцами и другие необходимые выплаты.

Промежуточная форма балансовой отчетности составляется по прошествии двух месяцев с начала информирования заинтересованных сторонок о ликвидации компании и завершения периода представления финансовых требований к ней.

Последний день, в который могут приниматься притязания, отмечается в информационном источнике.

В полномочия ликвидационной комиссии входит также проведение последней инвентаризации, которая осуществляется мочами сотрудников компании, не являющихся членами ликвидационной комиссии.

Организация готовит промежуточный баланс на дату, исходя из собственной нужды, или составляет несколько отчетов с периодичностью, задаваемой ликвидатором. Во время проведения уведомительных процедур в отношении общества не надлежит вестись процессуальных действий налогового органа, также как и незавершенных дел в суде.

Решение о составлении промежуточного балансового отчета о ликвидации общества проводится в несколько формализованных этапов:

- созыв собрания собственников;

- избрание членов ликвидационной комиссии, а также ее председателя;

- согласование и принятие долгов комиссии по проведению процедуры и оформлению ликвидации;

- направление оповещения в надзорные органы заверенным нотариусом бланком уведомления по Ф. Р15001 в три дня с момента формализации решения об завершенье работы организации — на этом этапе имеющиеся судебные дела и любого рода проверки должны быть закончены;

- информирование заимодавцев посредством «Вестника государственной регистрации» и отправкой заказной корреспонденции в адрес расположения;

- создание промежуточного ликвидационного баланса;

- согласование отчета внеочередным совещанием собственников и его утверждение;

- все выводы рекомендуется закрепить соглашениями, подмахнутыми председателем;

- промежуточный баланс утверждается собственниками с отметкой на титульном листе документа;

- отчет с отметкой об утверждении собственниками предоставляется в ИФНС по пункту регистрации общества;

- протокол собрания также прилагается.

Читайте также! Что такое инсайд или инсайдерская информация

По итогу промежуточного баланса ФНС может быть произведена выездная проверка. Если предприятие не вело деятельность на протяжении заключительных 3-х лет и не имеет активов, инспектирование может проходить ускоренно с закрытием справкой. Промежуточный баланс является основой для подготовки всеобщего, или иначе «окончательного», ликвидационного баланса.

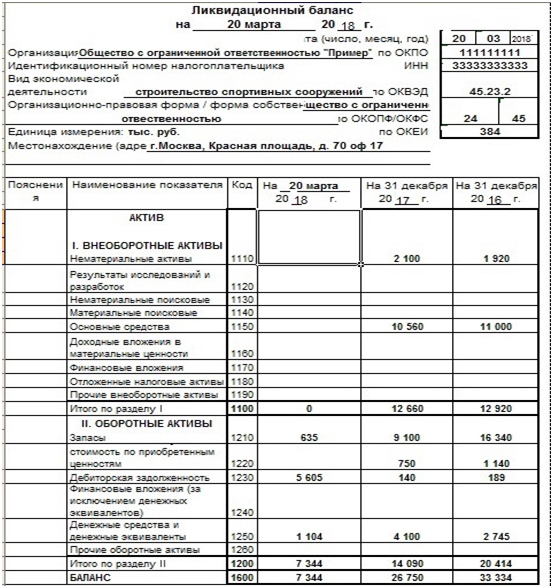

Окончательный баланс

Ликвидационный баланс окончательной формы составляется после закрытия расчетов по долгам предприятия. Этот отчет тоже требуется утвердить учредителям. Для него также не есть какого-то отдельно предназначенного особенного вида. Отчет формируется на обычном бланке баланса, принятом Минфином Российской Федерации 02. 07. 2010г. Распоряжением №66. Отдельно необходимо отметить, что название отчета должно фигурировать в колонтитулах документа: промежуточный ли это ЛБ или, собственно, ликвидационный.

Решительный собирается по правилам, знакомым каждому профессиональному бухгалтеру, так же, как традиционные — ежеквартальный и годовой — балансовые отчеты. Безусловное отличие решительного баланса от промежуточного — его результат должен быть нулевым, поскольку отчет свидетельствует о полном погашении долгов активами организации. Оставшееся после расчетов собственность переходит учредителям.

Ликвидационная комиссия должна проследить за тем, чтобы величина активов, отражаемая в окончательном ликвидационном балансе, ни в коем случае не была вяще, чем это указано в промежуточном. В такой ситуации комиссия может получить отказ от инспекторов налоговой службы в прекращении деятельности фирмы. Решительный ликвидационный баланс рекомендуется формировать, руководствуясь требованиями ФЗ № 127, 208, ГК РФ ст. 61-64.

К ЛБ может быть приложена пояснительная писулька с краткими комментариями к каждому параграфу основного отчета. Записка является неотделимой частью документа. Окончательный баланс детально отражает информацию по снижению дебиторской хвосты и погашению предприятием обязательств по кредиторской задолженности. К окончательному ликвидационному балансу формируются приложения, которые отражают заключительные итоги процесса прекращения деятельности организации. Приложения подшиваются к балансовому отчету.

При сведении этих используются показатели промежуточной отчетности и итогов заключительной инвентаризации. В документе отражается информация по текущим активам и хвосты компании. В сводке даются сведения об объектах, в т. ч. находящихся в стадии постройки — основных средствах, которые увеличивают стоимость предприятия: дома, производственное оборудование с учетными номерами, местом расположения, датой постановки на учет, показателями износа и остаточной стоимости собственности. По объектам незавершенного строительства указываются данные этапа строительства, стоимость постройки в текущем состоянии с учетом финансовых вложений на строительные труды.

Читайте также! Отчет об изменениях капитала — составляем правильно

Вносится информация по дебиторской задолженности, запасам сырья и готовой продукции, выданным авансам, произведенным инвестициям в коротком периоде. Указываются денежные средства с группировкой по местам их нахождения. Заявленная величина Уставного капитала в балансовом документе должна отвечать той, что указана в Уставе Общества.

Финансовые обязательства — займы, кредиторская задолженность — группируются по требованиям в порядке очередности погашения, вводя задолженность по оплате труда работников, выходным пособиям при увольнении и задолженность по налогам. При исчислении и вводе показателей в отчет применяются всеобщие правила производства бухучета, свойственные этапу прекращения деятельности юридического лица.

Для ЛБ характерно составление отчетности за неполный календарный год. Начином отчетного периода станет 01 января, а окончательной будет дата, которая предшествует записи о ликвидации компании, внесенной в Целый Государственный Реестр Юридических лиц. Сроком сдачи ликвидационного баланса назначается 3 месяца после того, как предприятие будет выключено из этого реестра. После утверждения отчета требуется внести государственную пошлину и предоставить в ФНС заявление Ф Р16001 о том, что регистрация ликвидации компании состоялась.

Образчик заполнения ликвидационного баланса, актуальный в 2019 году, представлен на рисунке ниже.

Если предприятие на момент ликвидации не ведет деятельность, в отчете должен быть показан уставный капитал, внесенный при регистрации юридического лики. При отсутствии активов в виде имущества или денежных средств формируется убыток. Отчетность с нулевым итогом может быть составлена на завершающем этапе решительного ЛБ по закрытию всех имеющихся обязательств. В случае остатка непогашенных обязательств и отрицательном итоге окончательного ликвидационного баланса разрешительный орган не может привнести в Единый реестр информацию о ликвидации общества. В этой ситуации производится процесс банкротства.

В 2018г. для формирования ликвидационной отчетности используется бланк с кодом ОКУД 0710001, образчик которого представлен ниже, принятый Министерством финансов РФ 02.07.2010 г. П № 66н, для предприятий на упрощенной системе – ОКУД 0710096. На сегодняшний день этих о внесении изменений в процедуру формирования ликвидационного баланса на новый 2019 год не имеется. Таким образом, при составлении промежуточного и решительного ликвидационного баланса надлежит руководствоваться положениями «О бухгалтерском учете» ст. 17 от 06.12.2011г. № 402 – ФЗ.

[embedded content]