Любая операция по реализации приема-передачи чего-либо между представителями физических лиц требует документального подтверждения. В соответствии с годами наработанной практикой, сотрудниками предприятий, ведущих документальное сопровождение перемещения товарного сырья (в том числе при смене обладателя), заполняется накладная М15 на отпуск материалов на сторону. Бланк накладной востребован на этапах отпуска товара, а также при снятии его с балансового учета предприятия.

Накладная М15 не непременна к применению во всех случаях без исключения, но ее оформление оправдано в связи с простотой и информативной пользой конечного документа.

Законодательная основа документа

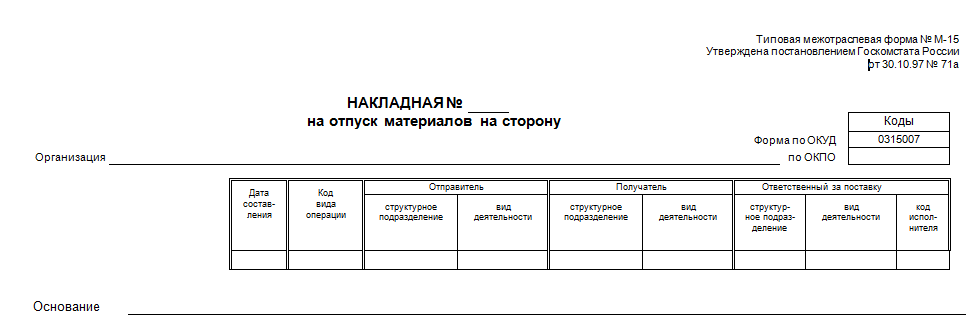

Конфигурация накладной определена постановлением правительства РФ от 30 октября 1997 года 71А (начиная с 2013 года и по настоящее пора сама форма накладной не претерпевала изменений, но непременная обязанность руководителей в ее отработке упразднена). Документ составляется бухгалтером или кладовщиком в нескольких (не немного двух) экземплярах для представителя фирмы, которая отпускает ТМЦ, и для представителя получателя. Основой для утверждения накладной служит письменное распоряжение главы компании (как правило, это установочный годичный приказ по бухгалтерскому делопроизводству).

Сам по себе факт наличия у произвольно взятого сотрудника накладной М15 не дает ему права на получение показанных в ней материалов. К этому допускаются сотрудники, имеющие оформленную на получателя доверенность, а в отдельных случаях и иные документы: пробел на вывоз, удостоверение личности и т. д.

Оформление накладной

При индивидуальном создании шаблона нужно предусмотреть поля для отражения вытекающих обязательных данных:

- наименование бланка, отражающее суть его содержания;

- дата и номер составления;

- название предприятия или управления, представитель какой заполняет накладную;

- наименование и количество отпускаемых ценностей;

- причина отпуска;

- назначение должностных лиц, отвечающих за документирование определенного поступки;

- место для подписей.

Всегда необходимо проставлять название компании, которая выписывает накладную, информацию о получателе, дату создания документа, а также наименование материалов и их стоимость. На документе должны быть четыре подписи – главного бухгалтера, ответственного работника, который выпустил ТМЦ, отпустившего материалы лики и получателя.

Случаи применения накладной на практике

Составляется бланк М-15 в следующих случаях:

- передача товаров в производство или аутсорсинговой организации (для дальнейшего использования по ранее зачисленному соглашению — применение, реализация, хранение, утилизация и прочее);

- выдача материалов на ответственное хранение (представителям охранных предприятий, экспедиторам, службам сопровождения грузов и т. д. без передачи права полномочного владения);

- отправка первичного сырья (на предварительную подготовку или послеутилизационную переработку другим компаниям).

Читайте также! Расчет и анализ коэффициента текущей ликвидности

Правила заполнения накладной

В верхней доли листа указывается регистрационный номер накладной, присваиваемый ей в соответствии с журналом учета внутреннего документооборота. Ниже номера накладной дается расшифровка целого наименования юридического лица (организации) так, как оно указано в правоустанавливающих документах предприятия. Код по ОКПО указывается в специально отведенной колонке работниками финансовой службы или проставляется на заблаговременно подготовленных пустых бланках.

В самой структурно входящей в бланк таблице заполняются следующие колонки:

- дата заполнения документа (в большинстве случаев указывается дата присвоения регистрационного номера);

- особые финансовые реквизиты, такие как коды и классификаторы видов операций, расчетные счета предприятия и прочее;

- конкретное подразделение-отправитель и его основной вид деятельности в организации (к образцу, отделение связи, обеспечение и эксплуатация телекоммуникационного оборудования предприятия);

- полностью аналогичная информация о получателе материалов, способная безошибочно идентифицировать легитимного адресата.

В крышке таблицы отражается информация о всех заинтересованных лицах, ответственных за доставку (хранение, сбережение, исправность, работоспособность и т. д.), получателе на последней точке, упаковщиках, при необходимости экспертах.

Снизу таблицы в строчку «Основание» вписывается документ, являющийся основанием для составления накладной (соглашение купли-продажи, внутренний приказ директора или распоряжение старшего начальника) с непременным отражением регистрационных реквизитов и даты их присвоения.

Под строкой «Основание» идет строка «Кому». Она подразумевает информацию о получателе сырья.

Дальше:

- в колонках 1 и 2 указываются сведения о финансовых реквизитах, идентифицирующих материальные ценности внутри бухгалтерского учета;

- колонки № 3 и 4 указывают на наименование товара с уточнениями. Если по той или иной причине отдельные данные отсутствуют, то ячейка не заполняется или ставится прочерк;

- 5-я и 6-я колонки бланка кормят информацию о принадлежности сырья к определенному виду и в чем оно измеряется (тара, место, килограмм, тонна и прочее);

- в седьмой колонке указывается объем или количественные показатели физических ценностей в ранее установленных единицах измерения;

- восьмая колонка фактически дублирует информацию седьмой за исключением случаев, когда отпускается число товара, отличное от запрошенного (временно отсутствует на складе, приведено в негодное состояние, расчетная ошибка и т. д.). Запись в графу вносится начальником строя или ответственным за сохранность;

- в 9-й колонке указывается фактическая цена единицы товара (за единицу считается показатель, определенный графой №6). Стоимость не учитывает налогов и добавочных накруток;

- 10-я и 11-я колонки кормят данные о стоимости всего объема отпускаемой продукции как с учетом действующего налогообложения, так и без него;

- 12-я колонка отражает целую стоимость всего объема товарного перемещения с учетом налогов. При разработке бланка накладной в автоматизированных системах 1С и подобных они попросту суммируют данные 10-й и 11-й ячеек;

- колонки 13-я и 14-я заполняются при наличии в составе передаваемых материалов номерного оборудования, агрегатов или меблировки. При их наличии в ячейки вносятся номера инвентарного учета или номера паспортов – формуляров на технику;

- в колонку 15 вносится порядковый номер записи в складской карточке;

- после таблицы необходимо прописными буквами написать сведения об объёме материалов, выпущенных со склада, полную цену и НДС.

Читайте также! Экономические циклы: облики, фазы и причины возникновения

Распечатанный бланк должны подписать главный бухгалтер предприятия, сотрудники, ответственные за фактическую передачу (упаковку, погрузку), материально-ответственное лик и представитель грузополучателя.

Вывод

Накладная М15 достаточно успешно применяется при перемещении сырья как внутри компании, так и во внешнюю сеть товарного витка промышленности. Составление бланка документа требует внимательности, точности математических расчетов и финансовой грамотности.