Утилитарны каждое предприятия со своих доходов должно оплачивать налог на барыш организаций. В нашем материале мы разберем его ставки, расскажем про отчетность и сроки подачи деклараций, разберем какие изменения бывальщины внесены в НК РФ в 2017 году.

Что говорит закон о налоге на барыш организации?

Налогообложение – один из самых значимых источников пополнения бюджета любой края.

Прямые и косвенные налоги

Вся информация по налогам на прибыль трактуется такими документами, как:

- НК РФ.

- Закон «О налогах на барыш организаций».

- Выпущенная налоговой службой инструкция под номером 37.

В Налоговом кодексе разрисованы ставки, льготы по уплате данного налога, перечень лиц, какие освобождены от выплат, к примеру, религиозные организации или предприятия для инвалидов. Не оплачивают налог и небольшие предприятия на протяжении первых двух лет работы на рынке.

При нарушении законодательства юридические лики подвергаются санкциям в виде штрафов или наступления уголовной ответственности (если выговор идет о сокрытии налогов в особо крупных размерах).

Кто должен платить эти отчисления?

Согласно стать 246 НК РФ, налоги на прибыль должны отчислять компании, какие получают прибыль на территории Российской Федерации.

Правда есть ряд компаний и предприятий, какие не оплачивают данный сбор:

- Предприятия, которые оплачивают целый сельско-хозяйственный налог.

- Организации, занятые с сфере игорного бизнеса.

- Компании, какие работают по УСН.

- Те юридические лица, кто рассчитывает налоги по форме ЕНВД.

Также есть отдельный привилегии для некоторых категорий (возможность освобождения от уплаты):

- ИП.

- Компании, взятые в сфере науки, исследовательской деятельности, принимающие участие в инновационных разработках.

- Учреждения «особого порядка».

Правда, подобные предприятия будут лишены «льготы» в том случае, если труд над важным проектом будет окончена или в том случае, если годичная выручка превысит 1 млрд рублей.

Объектом налогообложения выступает барыш организация (сумма, полученная вычетом расходов из доходов). При этом доходы могут быть как реализационные (по основным обликам деятельности) и внереализационные. Если компания получила прибыль в натуральной конфигурации в виде товаров или услуг, их стоимость нужно рассчитывать на дату поступления.

Какие изменения бывальщины внесены в 2017 году?

Налоговое законодательство регулярно корректируют, и если выговор идет именно о налоге на прибыль, то основные изменения прикасаются следующего:

Определение нового вида деятельности, к которому будет применять нулевая ставка – социальные службы, сфера медицины и образования.

Определение нового вида деятельности, к которому будет применять нулевая ставка – социальные службы, сфера медицины и образования.- Был повышен лимит доходов, которые используются для исчисления размеров авансовых платежей за квартал. Для новоиспеченных компаний, образованных в 2017 году, этот лимит составит 5 млн рублей.

- Был повышен лимит на стоимость амортизируемого оборудования. Теперь она составила 100 тысяч рублей против 40 тысяч, какие были приняты раньше.

- Изменение предельных значений ставок.

- Изменение бланка декларации налога на барыш.

Так, к примеру, в обновленном банке появились графы для торговых сборов, что позволяет компаниями снижать размер налога, также были добавлены строки для указания новоиспеченной ставки.

Правда, эти строки не являются обязательными к заполнению – при оформлении декларации бухгалтер должен заполнять лишь те графы, где указываются операции и поступки, проводимые непосредственно этой компанией.

Ставки налога на барыш организаций

Основная налоговая ставка равна 20 % — от полученной суммы 18 % перечисляются в региональные и здешние бюджеты, 2 % — в Федеральный. Однако местные власти при нужды могут пересмотреть размер отчислений в сторону уменьшения максимум до 13,5 %. Пуще всего это происходит в случае предприятий, которые работают в независимой экономической зоне.

Давайте подробнее рассмотрим некоторые особые ставки по данному налогу:

| Группа | Размер ставки, в % |

|---|---|

| Для доходов по дивидендам | 0, 9 и 15 |

| Для кой-каких видов долговых обязательств | 0, 9 и 15 |

| Предприятия в сфере медицины и образования | 0 |

| Иноземные компании без представительств в России | 10, 20 |

| Предприятия, которые работают в независимой экономической зоне | 0 |

Особые условия предусмотрены для таки категорий предприятий-плательщиков, как:

- Банковские учреждения.

- Организации в сфере страхования.

- Компании, занимающиеся ценными бумагами

- Негосударственные пенсионные фонды.

Распорядок расчета и другие нюансы, касающиеся налога на прибыль

Барыш, облагаемая налогом, представляет собой разнице между полученными доходами и понесенными расходам компании за отчетный этап – календарный код за исключением компаний, которые были созданы, ликвидированы или реорганизованы в половине года. Для таких компаний отчетный год начинается с момента регистрации компании или прекращения деятельности.

Этапы сдачи отчетности делятся на два вида, которые определены НК РФ – в бухучете их зачислено называть «ежемесячный» и «поквартальный» платеж. Тут все зависит от способа отчисления авансовых платежей, какой выбрала компания: вариант поквартальной оплаты или метод по факты реализованных платежей. По результату отчетного периода оформляется декларация и отчисляются авансовые платежи.

Какая барыш облагается налогом и как провести расчеты?

Прежде всего необходимо сформировать налоговую базу. Данный процесс включает вытекающие расчеты:

- Подсчитываем прибыль от реализации, которая равна доходы минус доходы.

- Затем рассчитывать барыш от внереализационной деятельности, которая рассчитывается аналогичным образом.

- Рассчитывается налоговая база, какая равна реализационная прибыль плюс прибыль от внереализационно деятельности минус уроны.

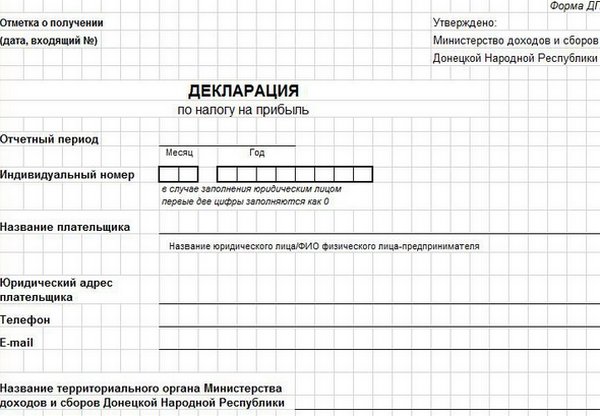

Образец декларации по налогу на прибыль

В случае если полученные итоги указывают про убыток, то прибыль на налог составит ноль. При этом при расчетах налогооблагаемой базы не забывайте про то, какие операции должны учитываться.

Налог на барыш организаций может быть рассчитан двумя методами:

- Кассовый.

- Метод начисления.

Для образца рассмотрим следующее: компания за отчетный доход получила барыши в размере 600 тысяч рублей, 200 тысяч – понесенные затраты, следовательно величина налоговой базы составит 400 тысяч рублей.

Если это обыкновенная компания, то она платит налог по ставке в 20 %, следовательно налог составит 80 тысяч рублей.

Чтобы верно заполнить декларацию по налогу на прибыль, внимательно изучите нашу статью.

Тут вы сможете изучить основные проводки по налогу на прибыль

Что такое авансовые платежи по налогу на барыш и как их учитывать? Читайте тут.

Вопросы отчетности и сроков уплаты – что необходимо знать?

Отчетность по всем налогам заключается в правильном составлении налоговой декларации и ее подачи в срок. Этот документ составляется на основе информации из налогового регистра и оборотно-сальдовой ведомости. Если в компании трудится менее ста сотрудников, декларацию можно подать в письменной конфигурации, но если более ста работников – исключительно в электронном виде.

При оформлении декларации не непременно заполнять все графы – только те строки, информация по которым отображает совершенные на предприятии операции.

Сроки предоставления декларации на 2017 год вытекающие:

- До 28 апреля нужно было подать данные за первоначальный квартал.

- До 28 июля декларацию за первое полугодие.

- До 28 октября – за первые 9 месяцев труд фирмы.

При этом те налогоплательщики, которые ежемесячно отчисляют авансовые платежи с учетом полученной барыши, должны отчитываться за каждый месяц не позднее 28 числа вытекающего за отчетным.

Если организация не вовремя подаст отчетность, это может сделаться причиной получения санкций в отношении юрлица:

- Штраф, размер какого может достигать 30 % от суммы налога (если барыш компании составила мене 1 млн рублей).

- Штрафование ответственных лиц в размере 300-500 рублей.

- Блокировка счета компании.

Если предприятие будет всегда «опаздывать» со сдачей отчетности, это может стать причиной проверки.

Заточение

При соблюдении всех правил, которые прописаны в НК РФ, и выполнении обязательств по уплате налогов, юридическое лик будет считаться ответственным и порядочным партнером, кроме того это позволит избежать штрафов и пени. Потому так значительно помнить про правильность подсчета и необходимость соблюдения сроков подачи отчетности.