Увольнение с труды в большинстве случаев — не самый приятный момент в жизни. Поэтому важно не расслабляться и сделать все возможное, чтобы выключить в дальнейшем неприятности из-за ошибок в процедуре. Правильно оформленное увольнение — это не только получение на руки трудовой книжки, заработной платы и иных причитающихся выплат, но и расчет и перечисление в срок, определенный законом, НДФЛ и страховых выплат. Ответственность за выполнение этих поступков несет работодатель, являющийся налоговым агентом своих работников.

Выплаты при увольнении

В соответствии с Трудовым кодексом решительный расчет при увольнении производится в последний трудовой день. Именно тогда увольняющийся работник должен получить вытекающие виды выплат:

- Заработная плата за отработанные дни в месяц увольнения с учетом всех предусмотренных доплат и премий.

- Компенсация за неиспользованное пора отпуска, если таковое имеется.

- Выходное пособие, если оно предусмотрено трудовым договором или дополнительными соглашениями к нему.

- При увольнении по сокращению или ликвидации предприятия — пособие на пора 2 (иногда 3) месяцев, предусмотренное законодательством для дальнейшего трудоустройства.

Первые два пункта обязательны при любом варианте увольнения, они облагаются налогом, как обыкновенный вид дохода от трудовой деятельности. Сумма налога составляет 13% для резидентов и 30% для нерезидентов. Что касается выходных пособий, то их выплата определяется условиями увольнения, а начисляемый налог будет зависеть от суммы таких пособий.

Необлагаемые выплаты

Когда при увольнении выплачиваются выходные пособия, то есть определенные законом суммы, какие не облагаются налогом. К разряду необлагаемых выплат относятся пособия, выплачиваемые на время трудоустройства в случае сокращения штата или ликвидации предприятия. Но есть ограничение по сумме — она не должна превышать размер среднего заработка за три месяца, а для работающих в районах Крайнего Севера — шести месяцев. Если есть превышение, то на его сумму начисляется НДФЛ. Такие нормы установлены ст.217, 422 НК РФ, ст.20.2 Закона №125-ФЗ от 24.07.1998 г.

Когда выговор идет о пособиях, применяемых при увольнении по соглашению сторон, то нет определенных правил об их размерах. Все это оговаривается в дополнительных соглашениях, принимаемых перед распоряжением об увольнении, или устанавливается в заключаемых трудовых договорах. Но правило ограниченного размера пособия в трехкратном или шестикратном среднемесячном заработке распространяется и на них.

Декламируйте также! Регистрация онлайн кассы в налоговой инспекции

Необходимо отметить, что установленный предел необлагаемой суммы не зависит от способа и поре выплаты пособия. То есть даже при разбивке суммы на несколько частей выплаты их в течение определенного времени не играют роли. Определяющим фактором начисления налога является лишь размер пособия. При этом страховые взносы с выплачиваемых пособий не взимаются вне зависимости от их суммы.

Сроки перечисления

Увольнение не непременно привязано к дням получения заработной платы, но законом предусмотрено, что НДФЛ должен быть перечислен не позднее вытекающего дня после получения дохода. Поэтому, учитывая то обстоятельство, что днем получения всех причитающихся выплат, соответственно, всех облагаемых НДФЛ сумм, почитается последний день работы, то и перечисление налога должно быть произведено в этот или следующий за ним день.

В случае, когда выплаты производятся перечислением денежек на карточку, не возникает никаких трудностей. Вместе с оплатой или на следующий день производится уплата причитающегося налога. Если по каким-либо винам увольняемый работник, получающий расчет наличными, не может это сделать в последний день работы (день получения выплат), то расчетным принимается фактический день получения целой суммы расчета. Срок оплаты НДФЛ для таких ситуаций определен днем выплаты или следующим днем.

Как и для иных видов налогов (ст.6.1 НК РФ), перечисление НДФЛ может быть перенесено, если следующий день является выходным или торжественным. В таком случае налог уплачивается в ближайший рабочий день.

Для случаев, когда работник уходит в отпуск с последующим увольнением, все расчеты должны быть произведены до ухода в отпуск, поскольку день перед отпуском фактически становится заключительным рабочим, соответственно, и налог следует перечислить после получения всей полагающейся расчетной суммы.

Отчетность

Сведения о взыскании налогов с сокращённого работника отражаются в отчетах предприятия:

- Форма 6 НДФЛ сдается за каждый квартал до последнего числа первого месяца вытекающего квартала. Отчет по итогам года должен быть сдан не позднее 1 апреля следующего года. В данном отчете отображаются суммы выплат, начисленных при увольнении и вычтенных налогов. Сведения подаются в квартал увольнения. Иногда могут возникнуть ситуации, когда день увольнения и расчета попадает в одинешенек квартал, а день перечисления налога в другой, например, 31 марта и 1 апреля. В таком случае сведения в разоблачил 1 о начисленной сумме и удержанном налоге должны быть приведены в отчете за первый квартал, а в раздел 2 включены уже в отчет за другой квартал. Данное разъяснение приведено в Письме № БС-4-11/20829@ от 02.11.2016 г. Министерства финансов.

- Справка 2 НДФЛ заполняется одинешенек раз в год и сдается до 1 апреля года, следующего за отчетным. В ней помесячно отображаются все полученные физическими лицами доходы с указанием кода. В 2019 году при увольнении заведено изменение в кодах. Если ранее все облагаемые налогом выплаты при увольнении указывались по коду 2000, то теперь в соответствие Распоряжению ФНС от 24.10.2017 № ММВ-7-11/820@ введены новые:

- 2013 ― компенсация за неиспользованное время отпуска;

- 2014 ― сумма выходного пособия, превышающая трехкратный или шестикратный посредственный заработок, которая подлежит налогообложению.

Справка 2 НДФЛ выдается увольняющемуся работнику наряду с другими справками и выписками по заявке работника в течение 3 дней после даты требования.

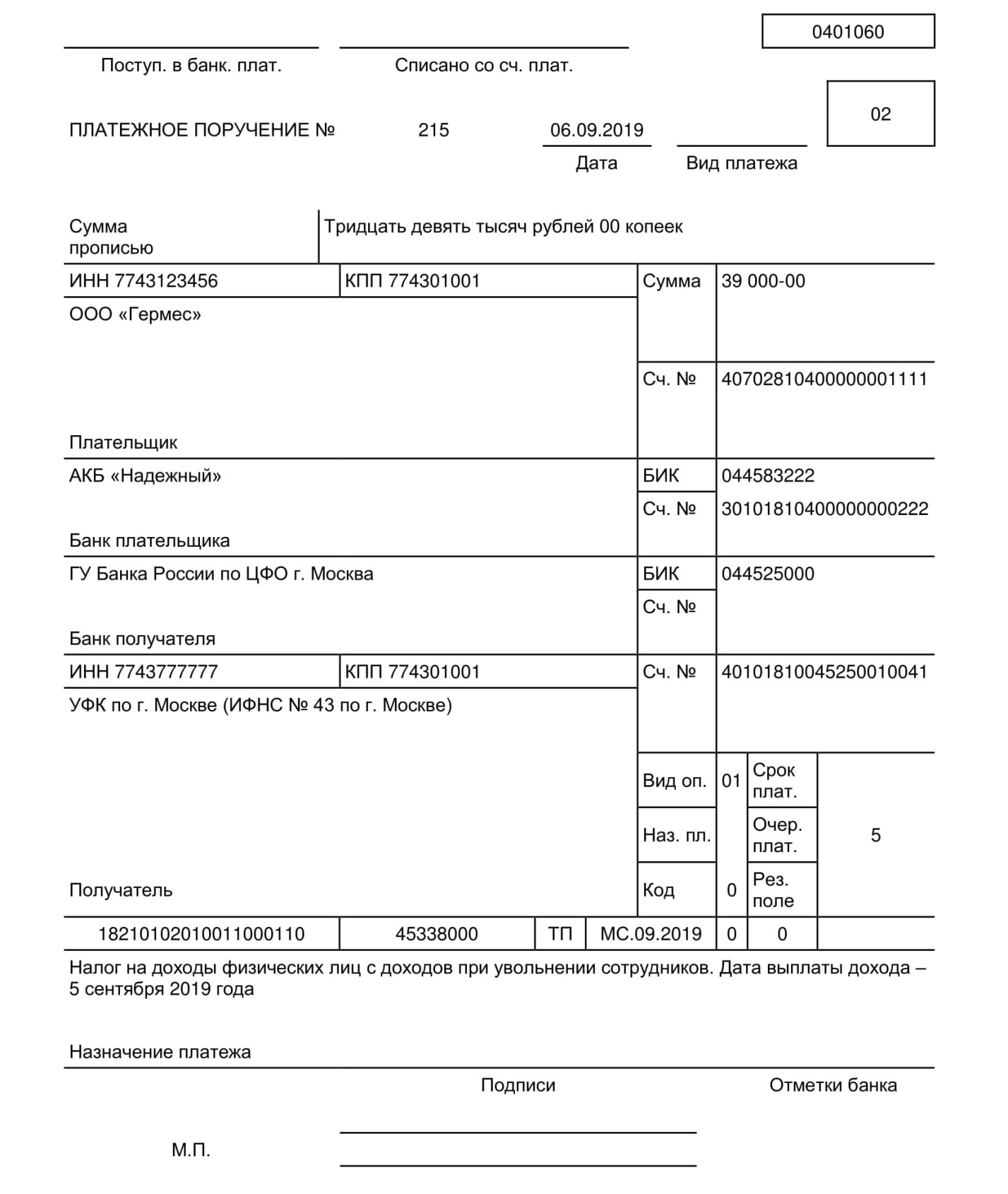

Платежное поручение

При увольнении платежное поручение для НДФЛ формируется раздельно. Помимо стандартного заполнения есть свои особенности. В графе о назначении платежа указывается формулировка «Налог на доходы физиологических лиц при увольнении», дата последнего рабочего дня увольняемого. В поле «Налоговый период» приводится месяц последнего дня работы. Такое заполнение позволит подтвердить своевременное перечисление налогов. Образец заполнения приведен на рисунке.

Читайте также! Как заполнить 3-НДФЛ на налоговый вычет за покупку квартиры

Штрафные санкции

Руководство предприятия, являясь налоговым агентом своих наемных работников, несет ответственность за своевременное взимание и перечисление налогов, в том числе при увольнении. В НК РФ ст.123 в случае несвоевременного перечисления НДФЛ с работодателя взимается штраф в размере 20% от суммы недоимки.

Добавочно предусмотрены и пени за просрочку в размере 1/300 или 1/150 часть ставки рефинансирования в зависимости от времени просрочки до 30 дней или свыше соответственно (ст.75 НК РФ).

[embedded content]