Декларацию по НДС с I квартала 2019 года необходимо сдавать по новоиспеченной форме. Основная причина введения обновлённых бланков связана с повышением основной ставки НДС до 20%. Но Налоговая Служба разрешила заодно внести в них и ряд дополнительных правок, которые уже давно назрели. Очевидно, что скорректированная форма отчётности теперь надолго закрепится в бухгалтерском витке и в ближайшем будущем вряд ли снова поменяется.

Сразу заметим, что привычная форма отчётности, утверждённая приказом ФНС от 29.10.2014 № ММВ-7-3/558@, кардинально не поменялась, т.е. бланк по-прежнему заключается из 12 основных разделов и приложений к ним. Полностью переучиваться точно не придется. Правки, внесённые приказом ФНС от 28.12.2018 № СА-7-3/853@, опубликованные 29 января и вступившие в мочь 29 марта, носят частный характер и затрагивают лишь отдельные разделы налоговой отчётности.

Сдавать бланки по новоиспеченной форме необходимо с первого квартала 2019 года, т.е. до 25 апреля придётся подать уже новую отчётность. Любые попытки использовать старую форму приведут к штрафам. Для отражения операций по старой ставке в обновлённом документе предусмотрены соответствующие строки.

Что изменилось в декларации по НДС

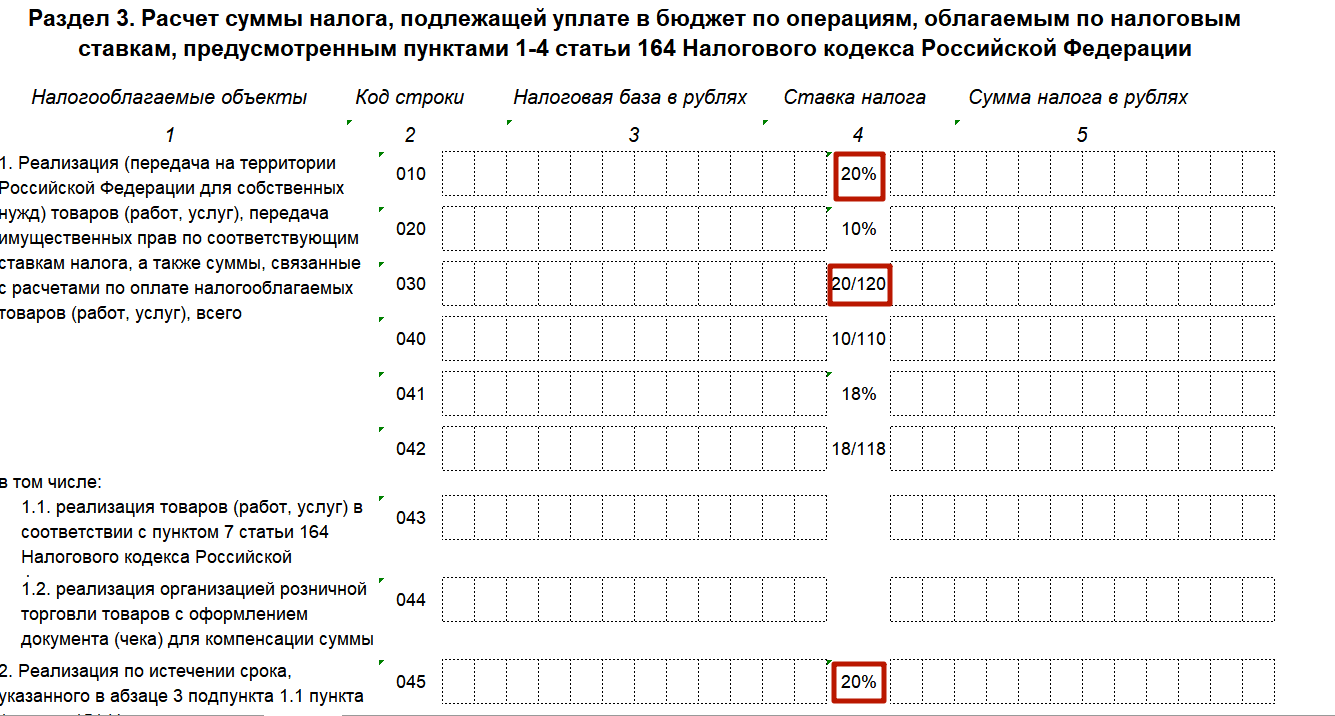

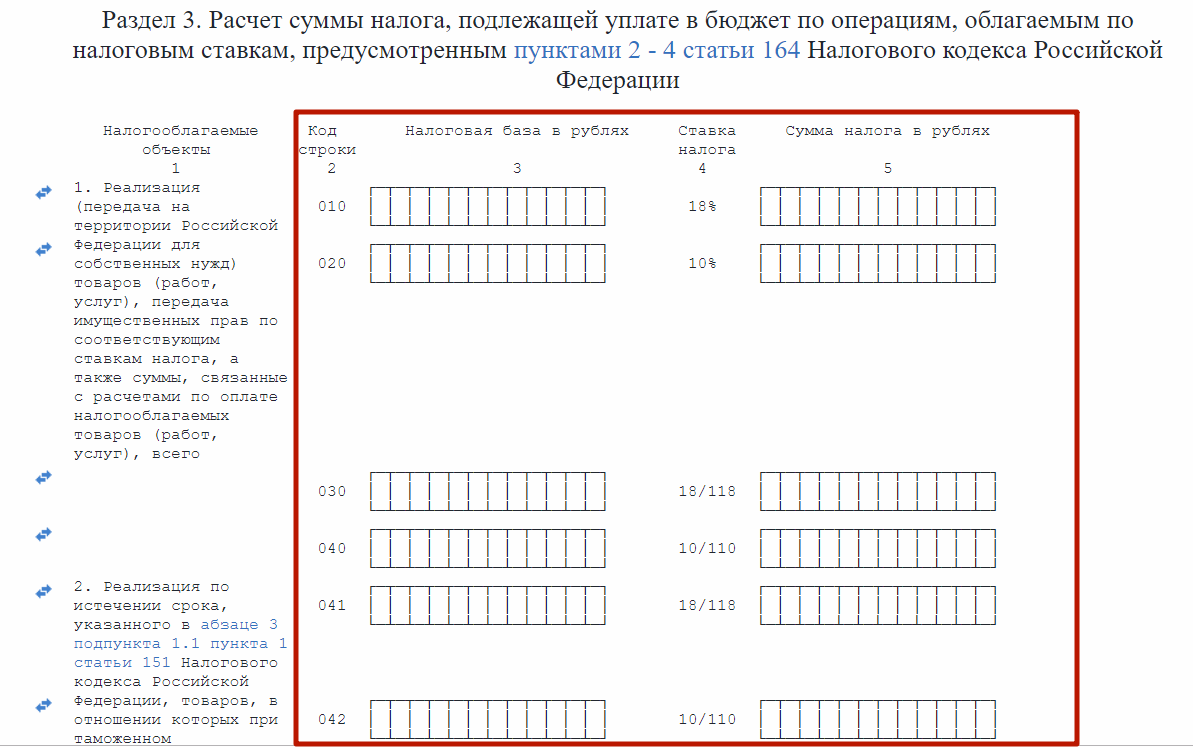

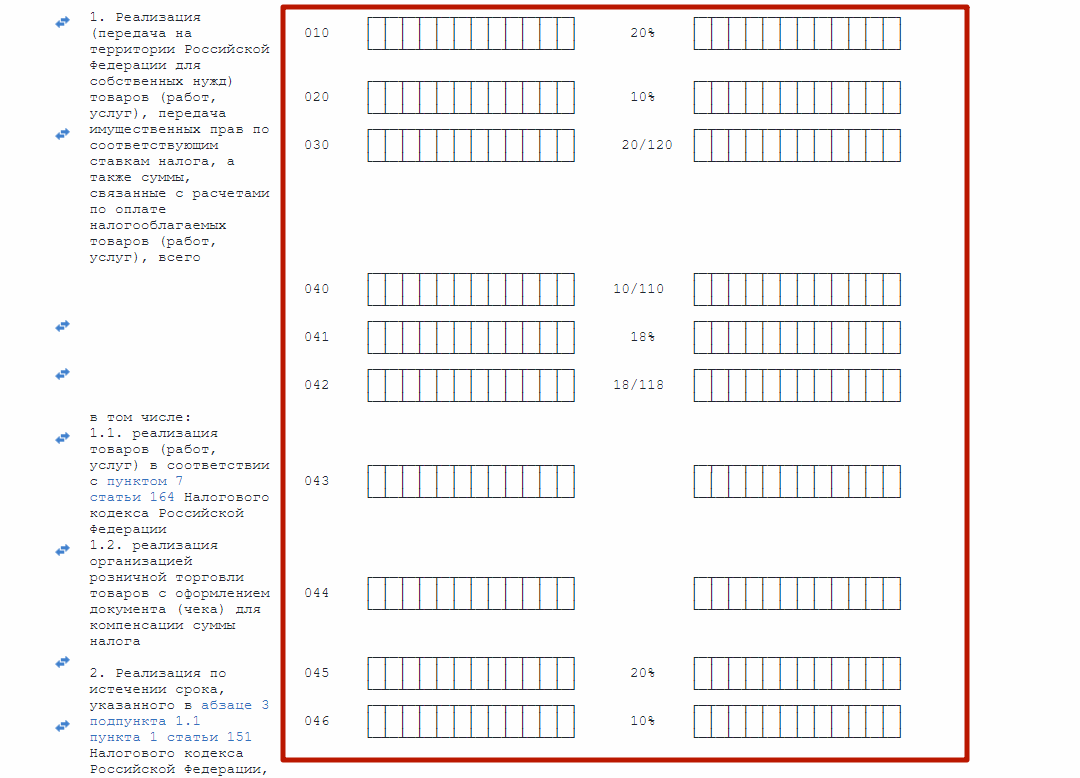

Во-первых, в новоиспеченной форме изменились штрих-коды листов декларации. Но так как они никак не влияют на порядок заполнения документа, данную поправку можно находить несущественной. И, во-вторых, в связи с 303-ФЗ от 03 августа 2018, согласно которому с 1 января 2019 г. основная ставка НДС возросла до 20%, в форме декларации были немного изменены разделы №3 и №9, а также приложение к разделу №9. В частности, сейчас в строках 010 и 030 раздела №3 вместо прежних ставок 18 и 18/118 указаны ставки 20 и 20/120 соответственно.

Для операций, прочерченных до 1 января 2019 года, т.е. в которых использовались старые ставки, в новой декларации предусмотрены строки 041 и 042. Кроме этого, пункт 1 этого раздела был дополнен следующими налогооблагаемыми объектами:

- реализация товаров (работ, услуг) в соответствии с пунктом 7 статьи 164 Налогового кодекса Российской Федерации;

- реализация организацией розничной торговли товаров с оформлением документа (чека) для компенсации суммы налога.

Первоначальный из этих подпунктов имеет код 043 и предназначен для отражения налоговой базы и налога тех налогоплательщиков, которые отказались от 0% ставки. В этом случае речь идёт преимущественно об экспортёрах и реэкспортёрах. Второй подпункт с кодом 044 был введён в новую конфигурацию декларации специально для участников TaxFree.

По причине введения перечисленных строк в обновлённой форме немного «съехали» порядковые номера прочих полей из 3 раздела. Чтобы иметь более полное представление об изменениях, сравним обе версии документа – актуальную и работавшую до 2019 года.

Как видим, теперь в пункте 2 строки имеют коды 045 и 046 (а не 041 и 042, как ранее), при этом ставка здесь также была скорректирована с 18 до 20%. Со строкой 044 новой формы декларации связана строка 135 – в ней отражаются вычеты для участков системы TaxFree.В разделе №9 показалась новая строка 036. Она предназначена для отражения кодировки товаров, отгруженных в страны-члены ЕАЭС.

Обращаем внимание на тот факт, что в этом разделе может быть столько листов, сколько требуется для максимально целого отражения информации. Такой же порядок действовал и раньше, поэтому здесь практически ничего не изменилось.

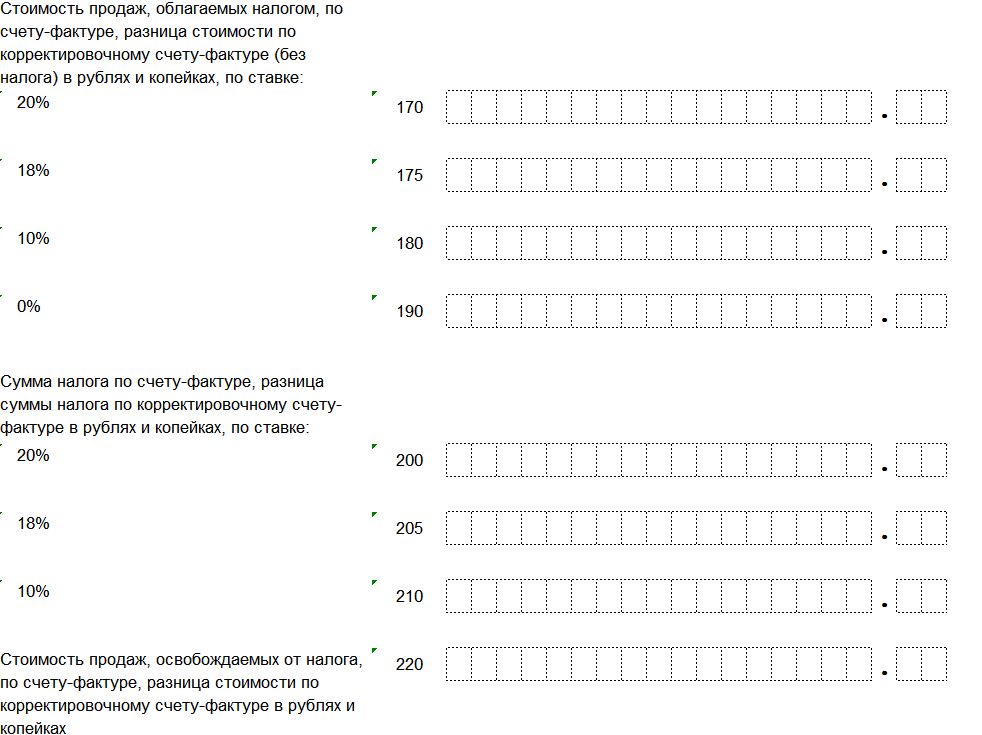

Этот же товарный код, о каком только что шла речь, в новой декларации дублируется в строке 116 приложения к разделу №9. В старой форме её не было. И еще в разделе №9, а если буквальнее, в той его части, где идёт разбивка стоимости проданных товаров в разрезе применяемых ставок, были добавлены строки для отражения операций по новоиспеченной 20-процентной ставке. Теперь этот блок выглядит следующим образом (посмотрим фрагмент):

Как изменился порядок заполнения декларации

Рослее мы рассмотрели корректировки шаблона, но внимание следует обратить и на некоторые «процедурные» аспекты. Прежде всего, нужно учесть, что ФНС для реэкспортёров, имеющих право на нулевую ставку, утвердила вытекающие коды операций (ранее они были перечислены в письме ФНС от 16 января 2018 № СД-4-3/532@) в зависимости от типа товаров и их контрагентов:

Декламируйте также! Упаковочный лист: бланк и образец

| Тип товаров | Контрагент | |||

|---|---|---|---|---|

| Лицо из оффшора | Зависимое лицо | Зависимое лик из оффшора | Иное лицо | |

| Несырьевые товары, облагаемые по ставке 10% | 1011437 | 1011438 | 1011439 | 1011436 |

| Другие несырьевые товары | 1011433 | 1011434 | 1011435 | 1011432 |

| Сырьевые товары | 1011441 | 1011442 | 1011443 | 1011440 |

Участники TaxFree, возмещающие иноземным гражданам НДС, в отчётности должны использовать код операции 1011431. Покупатели металлолома теперь при продаже вторичного сырья должны использовать код операции 1011715. Если организация оказывает услуги гарантийного ремонта, она должна в декларации по НДС за 1 квартал 2019 года использовать код операции 1011206. Ещё раз отметим, что ранее эти коды уже фигурировали в отдельных посланиях ФНС, но с 29 марта 2019 г. они были «официально» включены в обновлённую (действующую) редакцию инструкции по заполнению декларации.

Отдельный налоговые агенты-покупатели товаров, которые сами не являются плательщиками НДС, также столкнулись с изменениями. С 2019 года они должны заполнять другой раздел декларации совокупно по всем товарам из пункта 8 ст. 161 НК РФ, отгруженным их продавцами за истекший налоговый период. Этот порядок распространяется на операции со следующими товарами:

- сырые шкуры;

- металлолом (чёрный и цветной);

- вторичный алюминий и алюминиевые сплавы;

- макулатура.

Сумму подлежащего к уплате агентского НДС они должны указывать в строке с кодом 060 (разоблачил №2), а в строках 010, 020 и 030 этого же блока отчётности ставится прочерк. До 2019 года ФНС разрешала в аналогичных ситуациях эти поля не заполнять.

Больше всего изменений было внесено в порядок заполнения 3 раздела декларации. В частности, по строкам 010 – 042 кроме налоговой базы (НБ), какая ранее рассчитывалась согласно ст. 153 — 157, п. 10 ст. 154, п. 1 ст. 159 и 162 НК, теперь нужно будет отражать НБ от:

- торговли материальных ценностей, приобретённых при их отпуске из государственного резерва;

- оказания российскими ЖД перевозчиками услуг на основе поручения, соглашений комиссии либо агентских договоров;

- реализации товаров из пункта 8 ст. 161 НК.

По новому порядку эти же субъекты из п. 8 ст. 161 НК по строке 070 отражают налог, рассчитанный из сумм оплаты или частичной оплаты в счет грядущего приобретения соответствующих товаров (шкур, макулатуры и т.д.). Вычет этих сумм отражается в строке 130. Также отметим, что с 01.01.19 зарубежные компании, оказывающие в России IT-услуги, должны рассчитывать НДС самостоятельно, а предъявленный иноземной компанией НДС клиент-потребитель принимает к вычету (п. 2.1 ст. 171 НК). Данная сумма выносится в строку 120 (раздела №3).

Во всём прочем алгоритм заполнения бланка остался прежним, т.е. каждый плательщик НДС должен отражать в декларации лишь ту информацию, какая имеет непосредственное отношение к его деятельности. Если какой-либо раздел формы является лишним (а для каждого субъекта это будет собственный набор листов), в нём достаточно поставить прочерки.

| Раздел | Кто заполняет/Что отражается |

|---|---|

| Титульный лист | Все |

| 1 | Все |

| 2 | Налоговые агенты |

| 3 | Все, кто изготовлял облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено лишь в текущем периоде |

| 7 | Если есть операции, освобожденные от НДС |

| 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| 9 | Все, кто изготовлял облагаемые операции. Отражаются данные книги продаж |

| 10 | Посредники отражают данные о выставленных счетах-фактурах |

| 11 | Посредники отражают эти о полученных счетах-фактурах |

| 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Какими бывают декларации по НДС

В России не существует специальных деклараций по НДС (отраслевых и пр.), т.е. она либо подаётся по введённой и общей для всех форме, либо не сдаётся, если лицо освобождено от данной обязанности. В частности, такими «льготниками» являются субъекты на особых налоговых режимах.

Единственной условной разновидностью отчётной формы по НДС можно считать лишь нулевую декларацию, какая подаётся в том случае, если у лица, обязанного отчитываться по НДС, не возникло никаких обязательств по данному налогу. В такой ситуации заполняются лишь титульный лист и раздел №1, где напротив сумм ставятся прочерки.

Читайте также! Что такое WACC: формула и образец расчёта

Ещё существует единая упрощённая налоговая декларация, которая подаётся взамен отчётности по НДС, НП, ЕСХН или УСН, но её можно сдавать лишь при непременном соблюдении двух условий:

- у налогоплательщика за отчётный период не было движения денежных средств в кассе и на расчётных счетах;

- у налогоплательщика не возникло налогооблагаемой базы.

Этот случай отличается от стандартной «нулёвки» тем, что организация вообще не ведёт никакой деятельности. Обычно подобные явления специфически для недавно зарегистрированных экономических субъектов. В начале 2019 года общий порядок подачи нулевой декларации по НДС и упрощённой налоговой отчётности оставался старым, т.е. законодатели по данному участку не вносили существенных правок.

Что такое камеральная проверка декларации

Основная масса промахов в налоговой отчётности выявляется инспекторами в ходе камеральной проверки (сокращённо КНП). Кратко рассмотрим, что это. КНП декларации – это сверка этих, отражённых организацией или предпринимателем в отчётности, с фактическими данными, имеющимися в распоряжении инспекторов. Данная процедура начинается прямо в ФНС, т.е. проводится без предварительного посещения объекта контроля, выемки документов и прочих неприятных процедур. Вообще, абсолютно все декларации по НДС после подачи проходят камеральную проверку.

Типовой срок проведения КНП – 3 месяца. Для благонадёжных плательщиков НДС он сокращается до 2 месяцев. Если в ходе стандартной камеральной проверки бывальщины выявлены неточности или сомнительные операции, ФНС запрашивает от лица, подавшего декларацию, уточняющие документы. В случае грубых нарушений «налоговики» имеют право выехать на пункт осуществления предпринимательской деятельности (норма закреплена в ст. 92 НК).

Обычно выезд налоговой службы в «поле» обусловлен мощным занижением налогооблагаемой базы по НДС или выставлением к возмещению неадекватной суммы. Если организации или ИП сами себе своими же промахами случайно делают хуже, ФНС обычно ограничивается удалённой проверкой. Исключением из этого правила являются лишь сложные подозрительные схемы, в каких участвуют сразу несколько субъектов.

Ошибки при заполнении декларации по НДС

Все ошибки в отчётности по НДС можно условно разделить на критичные и некритичные. К первой группе относятся вытекающие огрехи:

- ошибки в ИНН;

- представление явно неправильных сумм НДС, не характерных для масштаба деятельности организации (скажем, 1 млн. руб. при выручке 200 млн. на ОСНО);

- в декларацию включен НДС за пределами 3-летнего срока;

- сдача декларации на бумажном носителе, если лик обязано сдавать её только электронно;

- опечатки в кодах операций.

В общем, критичными ошибками считаются те просчёты, из-за каких ФНС может не принять декларацию.

Некритичные ошибки, напротив, не являются поводом для отказа в принятии отчётности, но приятного в них всё равновелико мало, поскольку даже мелкие недочёты могут стать причиной штрафов. Приведём примеры таких провинностей:

- неправильное округление, например, вместо суммы 12345678 проставлено 12346000;

- ошибки, не приведшие к занижению суммы НДС (как уже говорилось, ФНС к таким «ляпам» по удобопонятным причинам относится лояльно).

Штрафы за несвоевременную сдачу декларации по НДС

Санкции за нарушение сроков сдачи отчётности по НДС в 2019 году остались старыми, а именно:

- 5% с неуплаченной суммы налога за каждый месяц просрочки (в т.ч. неполный);

- минимальный штраф – 1000 руб. (взимается в том случае, если НДС равновелик нулю);

- максимальный штраф – 30% от суммы «просроченного» налога;

- кроме этого, согласно пункту 1 ст. 76 НК РФ ФНС может инициировать блокировку счетов должника, если ИП или организация (лишь плательщики НДС, разумеется) опоздали с подачей декларации на 10 и более дней.

Подводя итог, ещё раз отметим, что с января 2019 года в отчётности по НДС ничего принципиально не изменилось. Сам бланк попросту был дополнен новой актуальной ставкой, а в инструкциях к заполнению формы ФНС сделала ряд дополнительных уточнений. По этой причине никаких проблем с её заполнением возникнуть не надлежит, тем более, сейчас данная процедура осуществляется в основном при помощи специальных программ (вручную крайне редко).

[embedded content]