Организация бизнеса в любой области экономики невозможна без учета расходов. Прежде всего, это необходимо, чтобы бизнес не стал убыточным. Определить верно себестоимость продукции, выбрать подходящую наценку, найти возможные варианты снижения расходов. Не менее важен систематизированный учет для верного налогообложения и составления корректной отчетности. С целью создания оптимального распределения и стандартизации расчетов расходы разделены по категориям. Ровные и косвенные расходы относятся к разряду определяющих ценообразование и порядок налогообложения.

Под расходами в общем смысле понимается сформулированная в денежном эквиваленте сумма, потраченная на производство работ любого вида, в том числе услуг.

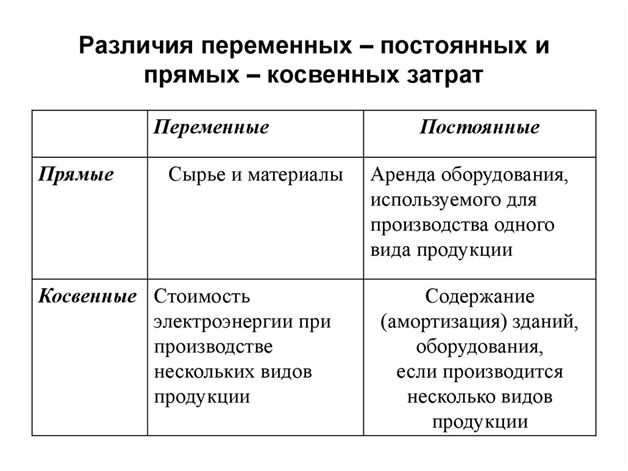

Прямые затраты

Ровные расходы включают в себя те затраты, которые можно отнести к конкретному объекту. Это может быть продукция или услуга. В список ровных затрат Налоговый кодекс включает стоимость материалов и сырья, оплату труда и прочие подобные расходы. То есть нет жесткого дефиниции прямых затрат, и каждое предприятие может дополнять их список при наличии соответствующего обоснования. Исключением являются предприятия торговли, для них в НК (ст.320) повергнут фиксированный список прямых затрат.

К категории прямых можно отнести, например, расходы на содержание специального оборудования, используемого для одного из обликов продукции, или оплату услуг сторонней компании по ремонту данного оборудования. Для предприятий, выпускающих только один вид продукции, все затраты считаются прямыми. Расчет прямых расходов создает основу для определения себестоимости продукции или услуг. Большая доля прямых расходов является переменными, поскольку они напрямую зависят от объема выполняемых работ.

Для предприятий, оказывающих услуги, так, консалтинговые, разрабатывающих программы или проводящих обучение прямыми затратами считается заработная плата консультантов, программистов, преподавателей. Также к ровным относится сдельная оплата труда.

Косвенные издержки

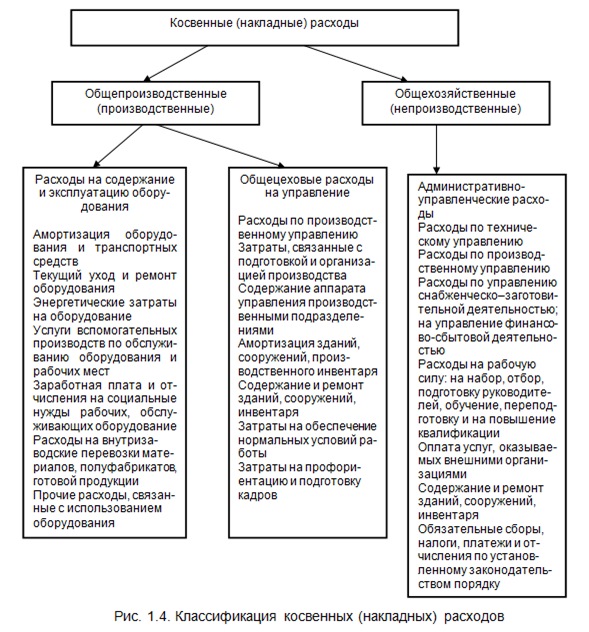

Если затраты невозможно привязать к конкретному объекту производства, они почитаются косвенными. Список таких расходов шире, чем список прямых. Сюда включены затраты на аренду и содержание помещений, управленческие и транспортные затраты, реклама и консалтинг, зарплата непроизводственных отделов и многое другое. Список косвенных расходов не регламентируется, предприятие самостоятельно определяет все облики таких затрат. Косвенные расходы могут быть постоянными, не зависящими от объемов производства (аренда, амортизационные отчисления), и переменными (коммунальные услуги, транспортные затраты и др.). Косвенные затраты в свою очередь делятся на производственные и общехозяйственные.

Читайте также! Ставка налога на собственность для физлиц и юрлиц

Пример распределения

Для лучшего представления рассмотрим простой пример небольшой семейной кулинарии, где выпекаются булочки, печенье, пончики, пирожные. Трудятся 4 человека: двое занимаются выпечкой, один продавец, еще один занят покупкой необходимого сырья и доставкой заказов.

В этом примере в категорию прямых расходов будут входить только затраты на покупку компонентов выпечки. Все остальные затраты невозможно отнести ни к одному конкретному виду производимой продукции. А значит к категории косвенных расходов будут отнесены: аренда помещения, зарплата, электроэнергия, вода и иные коммунальные платежи, амортизационные отчисления имеющегося оборудования, средства для уборки помещений, чистки оборудования и прочее.

Если предположить, что со порой кулинарию решили расширить и нанять кулинара, занимающегося, например, только выпечкой пончиков. То в этом случае его зарплата относилась бы к ровным затратам на производство пончиков. А если для выпечки пончиков было бы приобретено специальное оборудование, то его содержание также взошло бы в прямые расходы.

Для чего нужно деление расходов

Разделение расходов по категориям позволяет максимально точно определять себестоимость продукции, а также систематизировать налоговую отчетность в соответствии с работающими нормами и правилами.

Определение себестоимости

Основной показатель для любого бизнеса ― себестоимость — включает в себя как прямые, так и косвенные затраты. С ровными все просто, так как они рассчитаны конкретно на один вид продукции и себестоимость определяется простым делением всех таких затрат на ее число.

Сложнее определить, какая часть косвенных расходов будет приходиться на единицу каждого вида продукции. Для такого расчета применяется так именуемая база, на основе которой определяется доля косвенных расходов на единицу продукции. Часто в качестве базы используется кол времени трудозатрат, но может применяться не одна, а несколько баз. Так, для примера с кулинарией отдельной базой могут стать затраты на электроэнергию для оборудования, используемого при выпечке. Применяется и иной метод соотношения косвенных расходов на единицу продукции, когда все косвенные расходы распределяются на единицу прямых затрат.

Верно сделанный расчет себестоимости позволяет проводить анализ эффективности расходуемых средств, определять наиболее прибыльный вид продукции, разыскивать способы сокращения непродуктивных расходов.

Читайте также! Виды налогов — какие бывают для ООО, ИП и физлиц

| База распределения косвенных расходов | |

|---|---|

| Статьи косвенных расходов | Соразмерно |

| На зарплату и социальные отчисления |

|

| На содержанию и эксплуатацию оборудования |

|

| На подготовку и освоение производства | Объему производства в натуральном или денежном обороте. |

| Общепроизводственные затраты |

|

| Непроизводственные затраты | Маржинальному доходу – разнице между ценой продукции и производственной себестоимости на кол продукции. |

Учет с целью налогообложения

Корректное налогообложение — еще одна важная причина для правильного распределения расходов на ровные и косвенные. Это объясняется системой определения налогооблагаемой прибыли и временем списания расходов.

Прямые расходы списываются с налогооблагаемой барыши за отчетный период только для реализованной продукции. Оставшиеся прямые расходы относятся к нереализованной продукции и неоконченному производству. Исключение сделано для сферы услуг, где сообразно 318 ст. Налогового кодекса устанавливается, что все услуги считаются реализованными и все прямые расходы списываются в настоящем периоде.

Косвенные затраты согласно НК списываются полностью в отчетный период. Поэтому предприятию выгодно относить большую часть расходов к косвенным. Подобный подход к распределению расходов не приветствуется налоговыми органами. Поэтому для предотвращения спорных конфликтных ситуаций предприятия должны предоставлять обоснования при переводе расходов из категории ровных в косвенные. Налоговые службы при возникновении подобных вопросов настаивают на включении спорных расходов в категорию прямых, а за неосновательный перевод расходов из прямых в косвенные предприятие будет нести ответственность.

В итоге следует отметить, что категории ровных и косвенных расходов и их оптимальное соотношение оказывают важное влияние на решение следующих вопросов:

- Формирование себестоимости продукции и степени наценок. Выработка наиболее эффективных способов организации производственного и управленческого процесса.

- Проведение анализа деятельности предприятия с дефиницией рентабельности в целом и отдельных видов продукции.

- Оптимизация налоговых отчислений для создания наиболее благоприятных условий труды предприятия.

[embedded content]