Несвоевременное предоставление отчётности в государственные органы и промахи в важных документах ведут к крупным штрафам. Не является исключением из этого правила и взаимодействие с пенсионным фондом, потому изучение порядка подачи отчётности в ПФР в 2019 году должно стать одной из приоритетных задач для любого бухгалтера.

В цельном, если сравнивать требования и рекомендации законодателей в 2019 году с порядком предоставления отчётности в ПФР, который действовал в 2018 г., то ничего принципиально не изменилось, поскольку за заключительнее время были внесены лишь небольшие поправки и сформулированы уточняющие рекомендации.

Но есть другая проблема – в интернет-поисковиках верхние строчки рейтинга по-прежнему занимают ссылки на статьи, где описываются устаревшие заявки к пенсионной отчётности. Дело в том, что с 2017 года действуют новые правила, поэтому старые требования и положения не живы. Соответственно, попытка сдать отчётность по устаревшим формам обернётся штрафом.

Какие отчёты необходимо подавать в ПФ

Напомним, с 2017 года функции по администрированию страховых взносов взяла на себя налоговая служба, потому все отчёты, касающиеся ФСС, сдаются напрямую в ФНС. Что касается Пенсионного Фонда, то он по-прежнему выполняет стандартные функции, а именно:

- принимает от работодателей сведения о трудящихся лицах;

- тщательно проверяет корректность отчислений за периоды до 2017 года (до внесения существенных правок в порядок учёта);

- собирает отчётность по стажу;

- принимает от работодателей корректировки по ранее поданным сведениям.

Правление Пенсионного Фонда РФ своим постановлением от 06.12.18 утвердило подновлённые бланки, которые в 2019 г. будут сдавать организации и ИП, имеющие наёмных работников. Всего поправки затронули четыре документа:

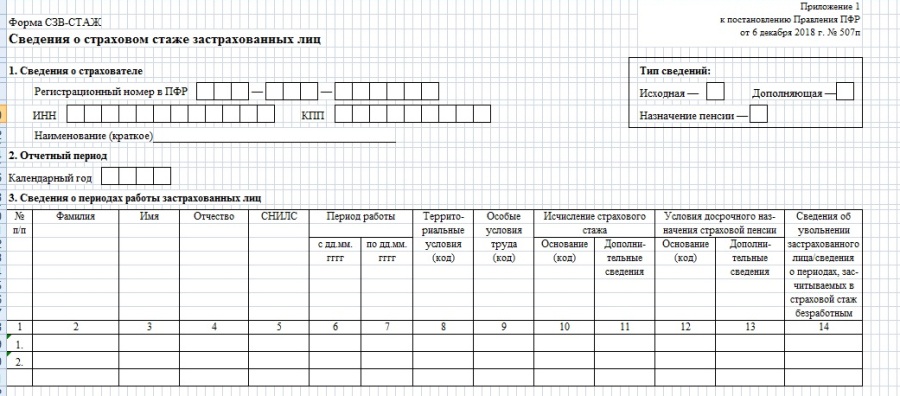

- СЗВ-СТАЖ – годичный отчет в ПФР с информацией о стаже;

- СЗВ-КОРР – этот бланк заполняется и сдаётся в случае корректировки данных за прошлые этапы;

- СЗВ-ИСХ – данная форма сдаётся в том случае, если работодатель по какой-либо причине не сдал персонифицированную отчётность по работнику (-кам) за этап до 2017 года;

- ОДВ-1 – это приложение к упомянутым формам.

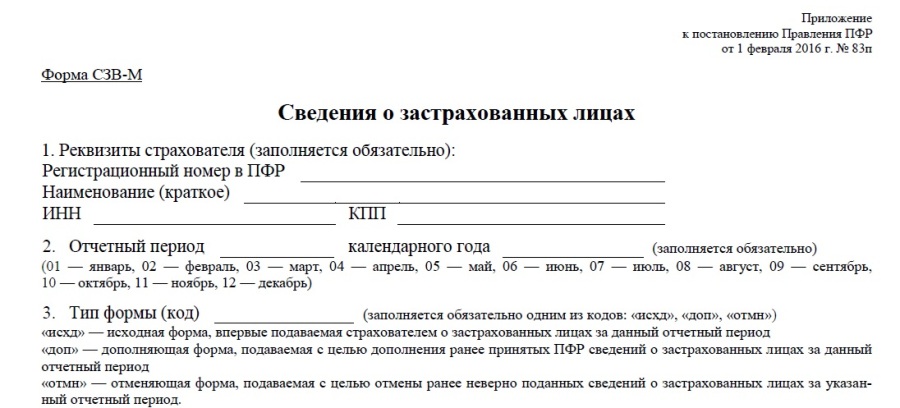

Среди перечисленных выше документов обязательным для организаций является лишь СЗВ-СТАЖ. Конфигурации СЗВ-КОРР и СЗВ-ИСХ заполнятся и сдаются только при выявлении ошибок и неточностей, а если учёт в организации изначально поставлен корректно, вероятность столкнуться с этими бланками будет крайне невелика. Кроме этого, в число обязательных документов входит ежемесячный отчёт СЗВ-М. Он в совокупности с формой СЗВ-СТАЖ является основой пенсионной отчётности.

Ещё есть конфигурация ДСВ-3. Она не числится в перечне обязательных документов, поскольку подаётся лишь в том случае, если работник доверил перечисление добавочных страховых взносов, за счёт которых увеличивается будущая пенсия, своему работодателю.

Новый отчет в пенсионный фонд в 2019 году

Правительство РФ в 2018 году в рамках перехода к цифровой экономике анонсировало новоиспеченный отчет в Пенсионный фонд, который скоро, возможно, с 2019 года, станет обязательным для всех предприятий и ИП с наёмными работниками.

Декламируйте также! Что такое дисконтирование: коэффициент и формула

Что изменится? Законодатели обяжут работодателей подавать дополнительную электронную конфигурацию, которая будет уточнять сведения о стаже. Предполагается, что в новом документе придётся:

- делать записи о принятии человека на труд;

- отмечать факты перевода на иную должность и увольнения с разъяснением причин;

- расшифровывать название профессии и занимаемой места.

По итогам межведомственных обсуждений было решено, что до 1 января 2021 года эту форму нужно будет сдавать за любой месяц не позднее 15 числа следующего календарного месяца, но с 2021 года все сведения о произошедших изменениях в статусе работников придётся подавать уже на вытекающий день. Столь непривычные и достаточно жёсткие рамки для большинства работодателей связаны с общим переходом РФ на электронные трудовые книжки.

Короткое описание основных форм

Как уже отмечалось, основными документами в пенсионной отчётности являются формы СЗВ-СТАЖ и СЗВ-М.

СЗВ-СТАЖ

СЗВ-СТАЖ сдаётся за любой год не позднее 1 марта следующего отчётного периода. Например, если сведения подаются за 2018 г., их нужно успеть послать в ПФР до 01.03.19. Пенсионному Фонду эта форма требуется, в первую очередь, для получения информации о периодах официальной работы граждан, а также для контроля за уплаченными работодателями взносах.

Подавать конфигурацию СЗВ-СТАЖ обязаны все юридические лица без исключения, а также ИП и лица, занимающиеся частной практикой, которые привлекали нанятой труд. СЗВ-М отправляется в ПФР за каждый месяц не позднее 15 числа следующего отчётного периода. Если 15 сутки месяца выпадают на официальный выходной, крайний срок переносится на ближайший рабочий день.

[embedded content]

Ниже представлена таблица сроков сдачи формы на 2019 год.

| Отчётный этап | СЗВ-М нужно сдать до |

|---|---|

| Январь | 15.02 |

| Февраль | 15.03 |

| Март | 15.04 |

| Апрель | 15.05 |

| Май | 17.06 (крайний срок переносится с сб. на пн.) |

| Июнь | 15.07 |

| Июль | 15.08 |

| Август | 16.09 |

| Сентябрь | 15.10 |

| Октябрь | 15.11 |

| Ноябрь | 16.12 |

| Декабрь | 15.01.20 |

СЗВ-М

В СЗВ-М работодатель вносит сведения обо всех ликах, работающих в организации по заключённым трудовым договорам (в т.ч. гражданско-правовым). Предполагается, что, исходя из этих сведений, ПФР сможет среди прочего идентифицировать трудящихся пенсионеров.

Штрафы при подаче отчётности в ПФР в 2019 году

Подготавливая отчётность, нужно помнить о штрафах за нарушение сроков ее подачи. Так, в ст. 17 Федерального Закона от 01.04.96 № 27-ФЗ отмечено, что за несвоевременную сдачу страхователем отчётности или предоставление ошибочных сведений по одному застрахованному лику накладывается штраф 500 руб.

Читайте также! Как правильно написать заявление на возврат товара

Например, если в СЗВ-М бухгалтер не показал одного человека, с которым заключён трудовой договор, или перепутал ФИО, на организацию будет наложен штраф 500 руб. Если таких «неживых душ» ПФР при проверке найдёт несколько, санкции суммируются.

Кроме этого, в статье 15.33.2 КоАП говорится, что за несоблюдение правил учёта в системе пенсионного страхования штраф может быть наложен прямо на руководителя фирмы (предпринимателя) или на главного бухгалтера. В 2019 году он составляет 300 – 500 руб.

Отдельно отметим и тот факт, что за промахи в электронной отчётности ФЗ от 01.04.96 № 27-ФЗ предусматривает наложение штрафа на организацию в размере 1000 руб. На этот пункт пристальное внимание должны обратить работодатели, штат каких составляет 25 человек и более, поскольку они обязаны подавать отчёты в ПФР только в электронном виде.

Если наёмных работников нет

В Российской Федерации работает много организаций и ИП с пустым штатом, поэтому возникает закономерный вопрос – подавать ли в таком случае отчётность в ПФР?

Как устроиться индивидуальному предпринимателю?

Если в ИП работает только один человек – сам предприниматель, он не обязан сдавать рассмотренные сегодня конфигурации. Если же ИП привлекал наёмных работников и заключал с ними договоры даже на непродолжительный период, перед ним возникает долг по итогам года заполнить и подать в ПФР бланк СЗВ-СТАЖ. Это же правило касается и отчёта СЗВ-М, только его нужно сдавать ежемесячно, пока человек выполняет свои долги по договору.

На что ещё следует обратить особое внимание:

- если с работником заключён трудовой договор, но он находился в неоплачиваемом отпуске, отчёты сдаются непременно;

- не освобождает от обязанности подачи форм СЗВ и факт нахождения работника в декрете.

Как поступить директору/учредителю ООО?

В случае с ООО законодатели непреклонны – отчётность в ПФР по всем введённым формам нужно сдавать даже тогда, когда единственный учредитель и директор – это одно лицо. Более того, факт отсутствия трудового соглашения с директором не освобождает организацию от подачи так называемой «нулевой» отчётности. Данная позиция изложена в письмах Минфина от 15.03.2016 N 03-11-11/14234 и Роструда от 06.03.2013 N 177-6-1.

Сам Пенсионный Фонд разделяет позиции коллег, в частности, в посланье от 6 мая 2016 г. N 08-22/6356 чиновники отметили, что директор (он же единственный учредитель) ООО обязан подавать за себя отчётность, при этом отсутствие вознаграждений за труд не освобождает его от этой долги.

Таким образом, даже если ООО не ведёт активной экономической деятельности, оно должно подавать отчётность в ПФР за директора-учредителя. Нарушение этого заявки влечёт за собой начисление штрафов.