Всеобщий принцип расчетов налога на прибыль состоит из следующих шагов: вначале нужно посчитать сумму выручки и отнять от нее сумму расходов за отчетный этап. Оставшаяся после этого сумма и считается налогооблагаемой базой. В нашем материале мы рассмотрим, какие ставки налога на барыш бывают и как проводится расчет.

Кто должен уплачивать налог на барыш?

Налог на прибыль это своеобразное изъятие части дохода организации в прок «казны». Именно потому налог на прибыль относится к ровным налогам.

Плательщиками данного налога являются юридические лики, которые получают прибыль, при этом они могут быть как российскими, так и зарубежными, какие получают доход на территории РФ. Для отечественных организаций обязанности по уплате этого налога возникает при использовании общей формы налогообложения. А вот если юрлицо или ИП применяют особые налоговые режимы, выплачивать в бюджет данное отчисление не необходимо. Аналогичные правила распространены на организации, занятые в сфере игорного бизнеса.

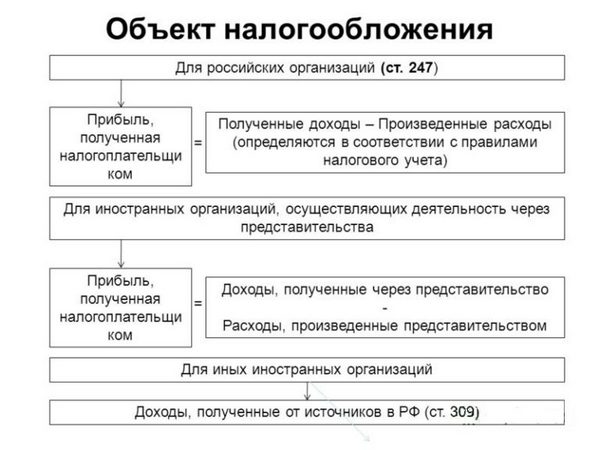

Для зарубежных компаний расчеты и сумма отчислений зависят от того, если у организации непрерывное представительство в России. Если такого представительства нет, то налоги уплачиваются по всеобщему принципу: доходы минус расходы. Если представительство компании есть, то налоговая база рассчитывается на основании полученных в России доходов.

Также стоит отметить, что коротать отчисления необходимо только в том случае, если за отчетный этап у компании была прибыль – при нулевом балансе никакие отчисления не производятся. Кроме того, если у компании в отчетах зафиксирован урон, то его можно перенести на будущий налоговый период для уменьшения налогооблагаемой базы. При этом подобный возможностью можно воспользоваться в любом отчетном периоде в грядущем – можно перенести на срок до 10 лет при наличии серьезных уронов.

Расчеты – порядки и правила проведения

Объектом данного налога является разница между полученными доходами и расходами компании. Для верного расчета налоговой базы нужно ясно понимать, что собственно относится к доходам организации, что считается расходами, и что не должно быть включено в эти понятия.

Что такое доходы?

Подавай проведем расчеты общей суммы доходов. С точки зрения НК РФ, их можно поделить на:

- Полученные доходы от основного вида деятельности.

- Доходы внереализационные.

Если сообщать о первом варианте, то под доходами от основного вида деятельности причисляют средства, полученные компанией при продаже услуг, продукции, какая была либо произведена самой компанией, либо приобретена у других лиц. При этом сумма акцизов и налогов, которые заложены в стоимость продаваемых товаров, не учитываются при расчете налогооблагаемой базы, потому при решительных расчетах нужно учитывать этот момент.

Если сообщать про внереализационные доходы, то они получаются путем сложения дополнительных ключей получения прибыли компании, к примеру, сдача в аренду собственности, техники, участие в капитале других компаний, полученные доходы от конвертации валют и многое иное.

При этом все указанные выше доходы необходимо включить в налогооблагаемую базу вне подневольности от способа их получения.

Но есть один момент: если доходы получены в натуральном обороте, то при расчете нужно использовать среднерыночную стоимость подобной продукции.

Также вытекает сказать про те доходы, которые не должны учитываться при расчете этого налога на прибыль. Сюда стоит отнести:

- Авансы.

- Взносы в УК.

- Финансирование организации из регионального либо других бюджетов.

- Задаток.

- Безвозмездная помощь, которая получена в соответствии с законодательством НК РФ.

- Заклады.

С полным перечнем таких доходов можно ознакомиться в статье 251 НК РФ.

Затраты организации – что это?

Полученную сумму нужно уменьшить на сумму расходов организации. Подавайте отобразим их в табличке для удобства:

| Расходы компании | |||

|---|---|---|---|

| Расходы, какие учитываются для оформления налогооблагаемой базы | Расходы, которые не учитываются | ||

| Основная деятельность организации | Внереализационные доходы | ||

| Ровные налоги | Косвенные налоги | ||

| Остальные расходы, которые не включены в список кроме тех, что получены внереализационным линией |

|

|

Важный момент: затраты, использующиеся для уменьшения налогооблагаемой базы, обязательно нужно обосновать и подтвердить документами. При этом перечень таких расходов должен быть утвержден учетной политикой компании, но он не должен расходиться с НК РФ – подетальнее о таких расходах написано в статье 270.

Наличие таких расходов зависит от специфики труды компании, ее организационно-правовой формы, деятельности и т.д.

При проведении расчета налогооблагаемой базы необходимо не только правильно оформлять расходы и доходы, но и учитывать дату поступления и списания оружий. Тут есть следующие варианты учета:

- Способ начисления, когда дата учета это дата возникновения обязательств по уплате налогов. Если на предприятии используется этот метод, не будет учитываться поступление либо списание оружий со счетов организации, то есть принято считать, что доходы получены, а затраты совершены, если возникла необходимость совершения таких поступков.

- Кассовый способ, когда все расходы и доходы получены в момент их поступления или списания.

Как рассчитать налог на барыш?

Расчет налога на прибыль

После того, как компания избрала метод расчета прибыли, которая облагается налогом, проводится подсчет.

Алгоритм подхода будет глядеть следующим образом:

- Доход минус расходы равна налоговая база

- Налог на барыш равен налоговая база, умноженная на ставку налога.

При этом отчисления должны проводится за любой отчетный период. Если говорить про налог на прибыль, то отчетный этап – календарный год, при этом сделать отчисления нужно не позднее 28 марта года, вытекающего за отчетным.

Ставка налога на прибыль и условия уплаты

Размер основной ставки составляет 20 %, из каких:

- 2 % идет в федеральный бюджет.

- 18 % в местные и региональные.

При этом значительно помнить, что каждая из этих ставок может имеет особые льготы и условия.

Нужно ли пенсионерам платить налог на собственность? Давайте рассмотрим в нагем материале.

Здесь мы рассмотрим, какой налог платится при торговле имущества.

Кто должен оплачивать водный налог? Более детально об этом мы рассмотрим тут.

К примеру, размер отчислений, перечисляемых в здешний бюджет, может быть меньше, однако минимальный размер не может быть немного 13, 5 %. А вот размер ставок, которые используются при перечислении определенных сумм в федеральный бюджет, будет определяться благосклонностью юридического лица в определенной экономической зоне, в зависимости от облика деятельности компании. В некоторых случаях размер ставки может быть снижен до 0 % (обыкновенно это применяется для тех территорий, которые относятся к «свободно экономической поясу).

Отдельные правила установлены для республики Крым и города Севастополя, какие также на данный момент признаны свободными экономическими поясами. Здесь общая ставка составляет 13,5 % (вся сумма перечисляется в региональный бюджет и 0 % в федеральный).

Сообразно статье 284 НК РФ, предусмотрены отдельные условия при уплате налогов с дивидендов. Также в этой статье детально прописан список плательщиков, которые имеют право на получение льгот.

Для таких плательщиков, как банки, пенсионные фонды (частные), страховые организации имеют особые методики учета доходов и расходов. Например, банковские учреждения не могут использовать кассовый метод, поскольку сообразно указаниям ЦБ РФ, обязательное резервирование средств нельзя учитывать в расходах, какие призваны уменьшить налогооблагаемую базу.