В начине новой недели перед открытием российского рынка формируется нейтральный внешний фон. Мировые площадки продолжат получать поддержку от позитивных промежуточных итогов торговых переговоров между США и Китаем. В рамках последнего раунда стороны полностью урегулировали проблема валютного контроля, в рамках которого Китай перестанет сознательно девальвировать курс юаня в случае ухудшения ситуации в экономики. Помимо этого сделан большенный шаг в вопросе устранения дисбаланса в торговле. Ранее Пекин согласился покупать сельхозпродукцию на $30 млрд. в год, а теперь заявил о готовности приобрести американских товаров на рекордные $1.2 трлн. Подробности по срокам осуществления этих операций пока не ясны.

Вероятно, эта сумма, какую Китай потратит в течение срока действия предполагаемой сделки. Товарооборот США и Китая за весь 2018 год составил образцово $630 млрд., поэтому дополнительные траты $1.2 трлн. будут растянуты на 3-5 лет. То есть и сделка первоначально должна быть рассчитана на сопоставимый этап. Вместе с расчетом инвесторов на отсутствие дальнейшего повышения ставки со стороны ФРС вероятность закрепления S&P500 выше 2800 увеличивается.

Завтра состоится выступление главы ФРС Пауэлла, какое должно подтвердить смягчение курса регулятора. Весьма важно будет оценить динамику ВВП США в 4 кв. 2018 – публикация состоится в четверг. Тем немало, что ранее JP Morgan пересмотрел в худшую сторону прогноз на 1 кв., что частично связано с «шатдауном», начало которому было возложено еще в декабре.

Нефть Brent остается вблизи 67 долларов за баррель. В пятницу была опубликована умеренно позитивная статистика по числу буровых установок. Показатель снизился после двух недель роста с 857 до 853. Мы по–старому считаем, что среднесрочные перспективы сырья не предполагают значительного роста, но локально уровень 70 может быть протестирован.

Рублевка, поддерживаемый снижающимся спросом на доллар из-за риторики ФРС и отсутствием новостей относительно санкций, должен предпринять попытку укрепления до 65 за доллар в начине неделе, но говорить о большем пока преждевременно.

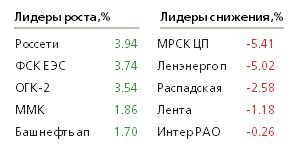

На фондовой секции продолжается публикация годовых отчетов. Лента отчиталась нейтрально – выручка в 2018 возросла на 13.2%, чистая прибыль сократилась на 10%, долг остался на прежнем уровне вблизи верхней планки нормальных смыслов. Низкая рентабельность и недостаточный денежный поток сейчас не позволяют рекомендовать покупку акций компании. На этой неделе ожидаем отчеты Норникеля, Сбербанка, Аэрофлота.