В начине новой недели к моменту открытия российского рынка складывается нейтральный внешний фон. Объемы торгов на всемирных площадках обещают быть ниже среднего, так как будут отсутствовать участники из США, где празднуется «День труда». Однако неделя будет весьма важной, если не определяющей сразу по нескольким причинам. Долгожданная развязка может настать в вопросах внешней торговли. После успешного подписания соглашения с Мексикой, что внесло свой вклад в рост американских индексов, все ожидают соглашения с Канадой. Однако, не все так просто.

Трамп хочет заключить правую сделку, называя прежний НАФТА «одним из наихудших соглашений», то есть вероятность срыва переговоров остается, желая, на наш взгляд, она достаточно низка. Условия, которые будут предложены Канаде, будут напоминать соглашение с Мексикой и выгодны в основном Вашингтону, но на них придется пойти во избежание еще вящих неприятностей. Более того, в конце недели может быть заведён пакет пошлин в отношении товаров из Китая на $200 млрд., что подведет черту под торговыми противостояниями, так как дальнейшие планы пока озвучены не бывальщины.

На этом фоне площадки Китая начинают неделю в минусе в посредственном на 1.1%, чему способствуют и слабые данные по индексу активности в производственном секторе, какой оказался на минимумах с июля 2017. Является ли это следствием введенных ранее пошлин, пока судить спозаранку.

Российский рынок рискует столкнуться с проблемами сегодня. Нефть, корреляция с какой индекса Мосбиржи сейчас довольно велика, приостановила рост. В пятницу EIA известило о рекордном уровне добычи в США, а затем поступила информация и о росте числа буровых установок на 2 колы. Ранее мы отмечали, что доводы о снижении поставок из Ирана преувеличены, однако, если покупателям удастся вернуть стоимость Brent выше 78 за баррель, нас будет ожидать еще одна вал роста, во многом спекулятивная.

Внешнеполитические события могут также привнести свой вклад. Убийство главы ДНР Захарченко и информация о вероятной провокации в Сирии способны оказать давление на рынок. А в окружение Конгресс США будет обсуждать тему вмешательства России в выборы, что не сулит ничего неплохого для отечественных рынков, поэтому для нас предстоящая неделя также будет определяющей.

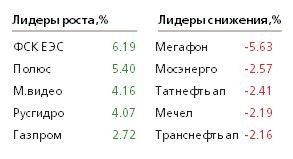

Сообщая о новостях российских эмитентов, выделим «Газпром». В ходе телеконференции с менеджментом было озвучено, что дивиденды в 2019 могут быть вяще, нежели в нынешнем. Ранее мы предполагали рост дивидендов почти в 2 раза, так как Минфин будет и дальней настаивать на выплате минимум 50% чистой прибыли, тогда как в этом году «Газпром» устремил на них только 26.6%. Сегодня ожидаем публикацию финансовых и операционных показателей «Кузб.ТК», рекомендация директоров «НМТП» даст рекомендацию по дивидендам для ВОСА.