В начине новой недели перед открытием российского рынка формируется умеренно позитивный внешний фон. Росту российских индексов на старте поможет нефть, какая в ходе азиатской сессии прибавляет более 2.5%, марка Brent котируется вблизи 74 долларов за баррель. Западные СМИ накануне известили, что США готовы отменить послабления для покупателей сырья у Ирана, которое действует с ноября 2018 года до мая нынешнего года. В старых обзорах мы отмечали, что именно опасения за экспорт Ирана сейчас являются потенциально самым сильным фактором роста. Жесткий курс Вашингтона в касательстве этой страны и стремление полностью остановить экспорт нефти путем санкций не является новостью, поэтому этот шаг является вполне последовательным.

Сомнения могли возникнуть, только если вспомнить, что Трамп выступает за низкие стоимости на нефть, поэтому, вероятно, будет продолжаться давление на Саудовскую Аравию, которая должна увеличить добычу. Целый запрет на поставки из Ирана способен привести к продолжению локального роста в диапазон 75-76 по Brent, однако нужно соображать, что ситуацией воспользуются страны соглашения ОПЕК+, которые с большой долей вероятности захотят компенсировать выпадающие объемы. В первую очередность это касается России, при этом технической возможности резкого увеличения не будет, речь скорее пойдет про 1.5-2%.

В пятницу торги в США и Европе не велись, потому ликвидность на остальных мировых площадках была относительно низкой. Европейские трейдеры отдыхают и сегодня, тогда как участники базара из США вернутся к торгам, при чем не в лучшем настроении. ЦРУ обвинила Huawei в получении материальной помощи от властей Китая, что может ухудшить перспективы торгового договоренности. Основной фондовый индекс Китая теряет 2.6% перед открытием европейской сессии. Ключевые корпоративные отчеты за 1 кв. 2019 ныне представят Kimberly-Clark, Halliburton, Steel Dynamics.

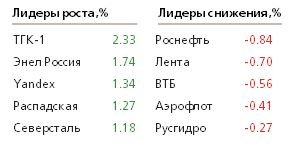

На российской фондовой секции основное внимание сейчас нужно обратить на дивиденды компаний. Рекомендация директоров Энел Россия рекомендовал выплатить 14 коп. на акцию, доходность составляет 13.4% по текущим ценам. Бумаги имеют потенциал роста 10-15%.

Суммарная выплата за 2018 по акциям Газпром нефти составит 30 рублей (22.05 руб. уже выплачено), доходность по льющимся ценам 8.6%. Учитывая динамику сырьевого рынка, бумаги также интересны для покупок. Новость о возможной покупке Сбербанком доли компании Rambler оцениваем негативно для акций банка, которые будут под давлением. Сегодня ожидаем финотчет Северстали за 1 кв. 2019.