В начине недели перед открытием российского рынка внешний фон оцениваем как нейтральный. Индекс Мосбиржи начнет торги в ничтожном минусе на фоне коррекции мировых площадок и локального снижения нефтяных цен. Американские инвесторы продолжают покупки на базаре акций, но уже не так активно, как в первые дни 2019. Продолжающиеся между Конгрессом и Трампом споры по бюджету США препятствуют продолжению тренда. Сообщать о завершении «шатдауна» еще очень рано, более того, не исключено введение чрезвычайного положения в ближайшие дни, что станет негативным сигналом для базаров и обеспечит частичное возвращение инвесторов в казначейские облигации.

Макростатистика по США в последние недели незначительно ухудшается, чего не наблюдалось в рамках прошедшего года, когда большая часть показателей находилась на исторически благоприятных значениях или вблизи таковых. Вслед за пересмотром в худшую сторонку уровня безработицы, наблюдается замедление инфляции. По состоянию на декабрь годовой прирост потребительских цен составил 1.9%, тогда как целевым смыслом для ФРС является 2%-2.1%. Это может свидетельствовать о замедлении экономического роста, однако окончательные выводы можно будет сделать по итогам 1 квартала.

Китай визави демонстрирует некоторые признаки улучшения. Уровень безработицы по итогам 2018 оценивается на уровне 3.8%, тогда как сообразно прогнозу Госсовета цифра должна была быть не ниже 4.5%. На фоне торговых переговоров США и КНР юань укрепляется к доллару почти на 2% в 2019. Это не выгодно Пекину в контексте модели экономики, ориентированной на вывоз, но, на наш взгляд, является одним из условий Вашингтона для заключения сделки.

Европейские рынки ожидает непростая неделя из-за голосования по Brexit в Парламенте Великобритании, какое состоится в ближайшие дни. Глава Еврокомиссии Юнкер подтвердил, что ЕС не пойдет на уступки по соглашению.

Нефть корректируется, несмотря на уменьшение числа буровых установок по итогам прошлой недели с 877 до 873 единиц. Для возобновления роста необходимо подтверждение дальнейшего сокращения добычи в рамках ОПЕК+.

Инфляция в РФ за первые 9 дней 2019 составила 0.5%, что является негативным сигналом для рублевки, тем более что 15 января закупки валюты возобновляет ЦБ.

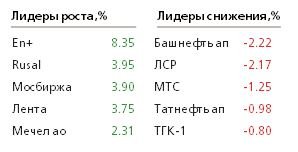

«Алроса» сообщила о росте продаж за 2018 в денежном обороте на 6%. Акции компании по-прежнему интересны на долгосрочную перспективу. Высокая волатильность продолжит сопровождать акции Rusal и En+ на поле спора Минфина США и Конгресса о возможности снятия санкций.