Проблема о том, как рассчитать отпускные, заставлять волноваться не только бухгалтеров, но еще и глав, собственников бизнеса, индивидуальных предпринимателей. Закон четко указывает, что наниматель должен предоставить работнику отпуск в 28 рабочих дней.

Какие дни учитывать и не учитывать при расчете отпускных?

Когда рассчитывают и начисляют отпускные, значительно учесть специфику праздничных/выходных дней.

ВАЖНО! В «идеальной» ситуации отпускные = размеру зарплаты за 1 месяц (если у вас в бизнесе нет ослепительно выраженного фактора сезонности, когда зарплата работников за месяц выделяется в 3 раза).

НЕ учитываем при расчете дни болезни работника, поскольку выплаты в это пора осуществляются за счет средств ФСС.

Дни выходных и праздников НЕ должны исключаться при начислении работнику отпускных.

ВНИМАНИЕ! В январе 2016 году Министерство финансов выпустило сенсационное послание, в котором установило для бухгалтеров организаций интересные изменения. Послание Минфина N 03-03-РЗ/27643 содержит следующие правила:

- Суммы начисленных отпускных вводят в состав расходов, но делают это пропорционально дням отпуска, что доводятся на каждый отчетный период.

- Суммы начисленных работникам отпускных можно вводить в состав расходов по налогу на прибыль, это осуществляется пропорционально дням отпуска, какой приходится на отчетный период.

- Датой расходов предприятия признают дату начисления выплат сотруднику/сотрудникам.

Расчет отпускных в 2017 году

Расчет изготавливают, если:

- Сотрудник проработал в организации год, ему по законодательству положен каждогодний отпуск.

- Сотрудник проработал у нанимателя меньше 1 года, сейчас собирается в отпуск.

- Сотрудник увольняется, необходимо рассчитать и выплатить ему компенсацию за отпуск.

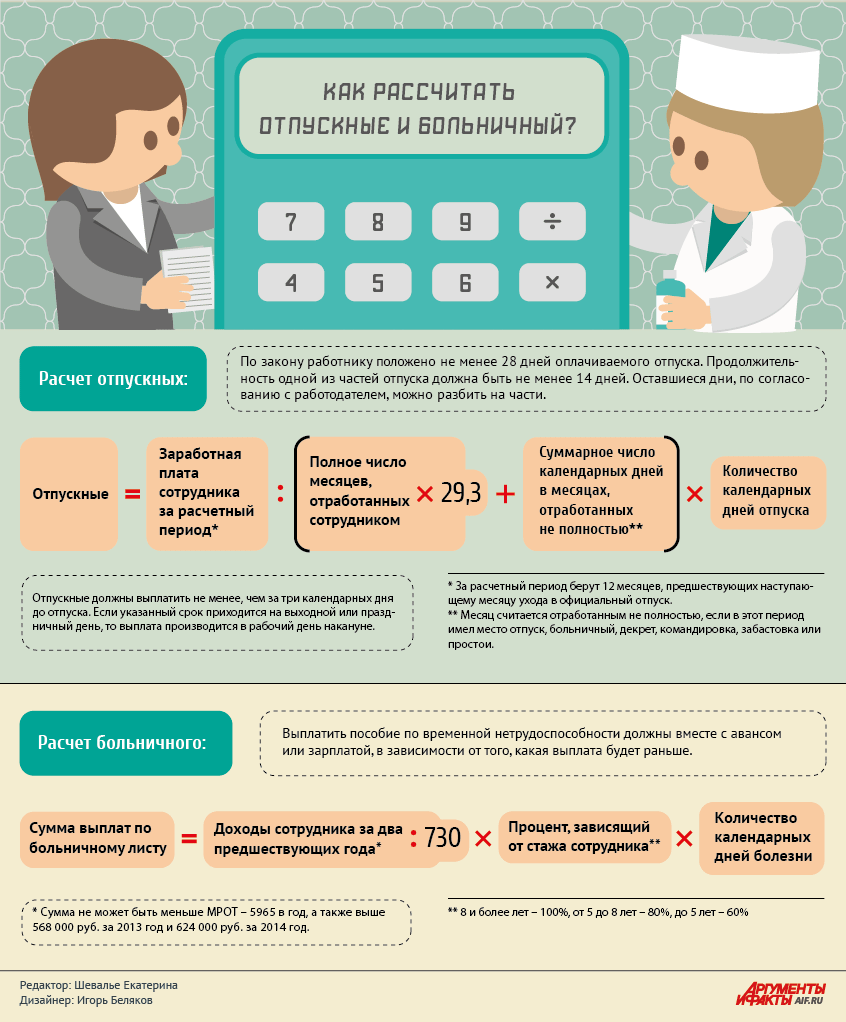

Перед отправлением в отпуск наниматель выплачивает «отпускные», рассчитанные на основе посредственного заработка специалиста предприятия, умноженного на количество дней отпуска.

Что такое посредственный заработок? Какие выплаты включены в него?

Постановление Правительства в 2007 году утвердило распорядок исчисления среднего заработка и перечислило те выплаты, которые в него подключаются.

| ВКЛЮЧАЮТСЯ В РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА | НЕ ВКЛЮЧАЮТСЯ В РАСЧЕТ Посредственного ЗАРАБОТКА |

| Заработная плата, начисленная в соответствии с положениями по тарифной ставке. | Физическая помощь, которую получал работник. |

| Сдельная заработная плата. | Оплата стоимости столы работника. |

| Заработная плата, начисленная за % от сделки. | Оплата проезда работника. |

| Заработная плата в неденежной конфигурации (выданная продуктами, к примеру). | Оплата коммунальных услуг. |

| Надбавки и доплаты за выслугу лет, профессиональные достижения | Оплата передышки, профессионального обучения. |

| Премии и вознаграждения, установленные у нанимателя. | |

| Выплаты за труд в особых условиях труда и прочие. |

ВАЖНО! Обратите внимание, что в законодательстве список вводимых в расчет отпускных выплат является открытым, а список исключаемых выплат затворён. Это значит, что все выплаты, которые не включены в исключаемые, должны быть учтены при расчетах посредственного заработка работника.

Расчет отпускных в 2017 году при каждогоднем оплачиваемом отпуске

Отпускные = средний дневной заработок (СДЗ) * число дней отпуска

СДЗ = сумма начисленной заработной платы/12 месяцев / 29,3 особый коэффициент

Пример расчета отпускных

За январь Сурин заработал 100 000 рублей, за февраль – 100 000, за март – 200 000 рублей, за апрель – 150 000, за май – 50 000, за июнь – 150 000, за июль – 50 000, за август – 50 000 рублей, за сентябрь – 70 000 рублей, за октябрь – 30 000 рублей, за ноябрь — 50 000, за декабрь 100 000. Чтобы рассчитать его СДЗ, необходимо суммировать все эти цифры.

100 000 + 100 000 + 200 000 + 150 000 + 50 000 + 150 000 + 50 000 + 50 000 + 70 000 + 30 000 + 50 000 + 100 000 = 1 100 000 рублей начисленного заработка за отработанный год. Дальше порядок расчета прост:

1 100 000/12 = 91 667 рублей – это средний заработок нашего специалиста за 1 месяц.

91 667/29,3 = 3128, 6 рублей – тот самый посредственный заработок Сурина за 1 день.

Далее расчет отпускных несложен: мы просто умножаем средний заработок Сурина за 1 день на число календарных дней отпуска. В результате получается следующая ситуация: 3 128,6*28 дней отпуска = 87 560 рублей.

Как раз эту сумму и начисляют работнику. Начисление производится ДО ухода работника в отпуск. Выплата отпускных с нарушением сроков влечет наложение на организацию и должностных лиц штрафных санкций.

ВНИМАНИЕ! В организациях негусто случается такое, чтобы сотрудники отрабатывали положенное пора (календарный год), а после этого уходили в отпуск. Чаще итого приходится сталкиваться с неполной отработкой.

Сотрудник проработал у нанимателя меньше 1 года, сейчас собирается в отпуск.

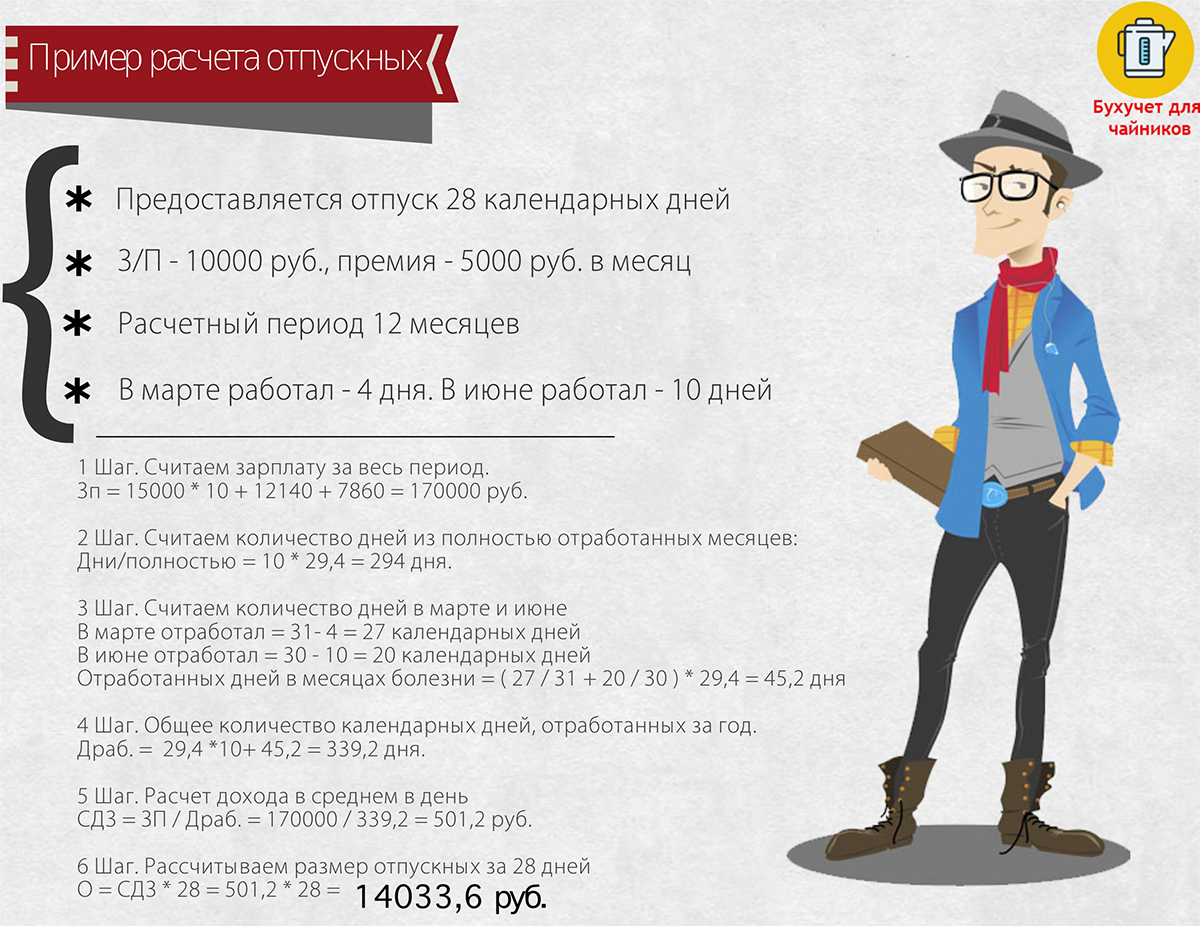

Пример расчета, если рабочий этап был отработан не в полной мере из-за больничных и отпусков.

Итак:

- Сосчитать всеобщей количество дней в отработанных ЦЕЛИКОМ месяцах (то есть с 1 числа и по 30/31; для февраля – с 1-го по 28/29). После этого используется формула: число целых отработанных месяцев * на коэффициент 29,3.

- Просчитать, количество дней в тех месяцах, когда работник отработал НЕ Целиком (к примеру, брал отпуск за свой счет, уходил в отпуск и так дальше). Для этого используем формулу. Коэффициент 29,3/на общее число дней в нецелом календарном месяце * на количество отработанных сотрудником в показанном месяце дней.

- Складываем п.1 + п.2. Вам необходимо сосчитать Всеобщей КОЛИЧЕСТВО ДНЕЙ = дни в отработанных месяцах + дни в частично отработанных.

- Разузнать СДЗ = начисленные выплаты/на общие дни выработки.

Порядок достаточно сложный, потому рассмотрим пример.

Кузькина работает в ООО «Кузькина мать», какое применяет УСН («упрощенку»). С 21 мая она берет себе отпуск длительностью 10 дней. Расчетный период конкретно по нашей ситуации начинается 1 мая 2015 года, а заканчивается 30 апреля 2016 годом. Но нам популярно, что в июле 2015 года Кузькина была в ежегодном оплачиваемом отпуске длительностью 28 календарных дней. В ноябре 2015 года Кузькина была 10 дней на больничном. Все прочее время она исправно работала и получала заработную плату. Образец наш допускает, что за все время Кузькина получила 400 000 рублей, из них 30 000 рублей – это отпускные за июль 2015 г., а 10 000 рублей – больничный. Как новоиспеченный закон предлагает рассчитать сумму?

Наш пример показывает, что целиком Кузькина отработала 10 месяцев в году (один месяц была в отпуске, а другой – на больничном). У нее есть 3 календарных дня в июле 2015 года, плюс еще 20 календарных дней в ноябре.

Как все рассчитать?

- Число целых отработанных месяцев * на коэффициент 29,3. Это значит 10 месяцев * 29,3 = 293 дня пролетариев.

- Коэффициент 29,3/на общее количество дней в нецелом календарном месяце * на число отработанных в этом месяце дней. Считаем по июлю. 29,3/31 день*3 календарных дня = 2,835. Достоверно так же считаем по ноябрю 2015 года. 29,3/30 дней *20 календарных дней = 19,53 дня. Сумма по отработанным частично месяцам составляет 2,835 + 19,53 = 22,365 дня.

- Складываем п.1 + п.2 для подсчета всеобщего количества дней. 293 + 22,365 = 315,3 дней. Округляем до 315 дней.

- Наш образец должен учитывать, что в сумму выплат НЕ ВКЛЮЧАЮТ больничные и отпускные. Потому нам необходимо от общей суммы отнять эти выплаты у нас получается 400 000 — 30 000 — 10 000 руб. = 360 000 руб.

- Сейчас осталось посчитать размер среднедневного заработка Кузькиной. Для этого 360 000/315,3 целых дня = 1 141,769 рублей. Дело за малым: начислить отпускные.

- Рассчитываем размер отпускных. 1 141,769 * 10 дней отпуска, какой хочет взять Кузькина. Получается, что мы должны начислить ей 11 418 рублей.

Образец расчета отпускных при неполной отработке у нанимателя

Сотрудники, отработав меньше 12 месяцев, пользуются правом уйти в отпуск. Для начинающего бухгалтера это становится вином вопросов и недоразумений: какая формула используется, какой коэффициент использовать, какие суммы учитывать, каков распорядок исчисления и другие. Чтобы у вас не возникало вопросов, предоставляем пошаговый алгоритм расчета.

ВНИМАНИЕ! При дефиниции размера отпускных необходимо использовать новый коэффициент – 29,3.

Иванова отработала у вас в организации 8 месяцев, теперь пишет заявление на отпуск длительностью 10 дней. В первом месяце она заработала 20 000 рублей, во втором – 15 000 рублей, в третьем – 5 000 рублей, в четвертом –15 000 рублей, в пятом – 25 000 рублей, в шестом – 35 000 рублей, в седьмом – 5 000 рублей, в восьмом – 10 000 рублей.

ИТОГО за 8 отработанных месяцев ей было начислено:

20 000 + 15 000 + 5 000 +15 000 + 25 000 + 35 000 + 5 000 + 10 000 рублей = 130 00 рублей. Что мастерит бухгалтер?

- Рассчитываем среднемесячный заработок Ивановой. Для этого 130 000 необходимо разделить на количество проработанных полностью месяцев (у нас 8). Получается, что 130 000 рублей/8 отработанных месяцев = 16 250 рублей.

- Рассчитываем среднедневной заработок. Для этого 16 250/29,3 = 554,6 рублей.

- Рассчитываем размер возложенных Ивановой отпускных. Для этого среднедневной заработок в 554,6 рублей умножаем на 10 дней отпуска. В итоге получаем 5 546 рублей.

Выплата отпускных производится в введённые законодательством сроки, не забывайте об этом. Как не стоит забывать о надлежащем оформлении отпуска: распоряжение руководителя, подписи сторон обязательны. Приказы по отпускам хранятся в отдельной папке организации. Закон довольно суров к юридическим лицам, которые ущемляют права своих работников.

Распорядок расчета компенсации за неиспользованный отпуск

Работник обязательно строчит заявление о предоставлении ему компенсации за неиспользованный отпуск. Такой же распорядок используется и при увольнении и выплате компенсации.

ВАЖНО! Считается, что 1 целиком отработанный сотрудником месяц = 2,33 дня отпуска. Эта цифра была введена легко: 28 положенных дней разделили на 12 месяцев в году и получили, что за любой отработанный месяц сотруднику положено 2,33 дня отпуска. Распорядок этот используется давно. При увольнении ваш сотрудник должен получить не лишь расчет (зарплаты, которую он заработал, но не получил), но и денежное возмещение за отпуск, какой не был использован.

Принципы вычисления здесь примерно такие же, как и в предыдущих ситуациях. Один-единственное изменение: средний заработок за день нужно будет умножить на число тех дней, которые ваш работник так и не использовал для отпуска.

Формула расчета денежной компенсации при увольнении выглядит вытекающим образом:

Количество полностью отработанных сотрудником месяцев * на коэффициент * на среднедневной заработок работника.

ВНИМАНИЕ! Число полностью отработанных работником месяцев – это те месяцы, в которых он отработал более 15 дней. Если сотрудник проработал 14 дней и упрашивает об увольнении в первой половине месяца, то этот месяц в подсчете НЕ УЧИТЫВАЕТСЯ!

Образец расчета суммы компенсации при увольнении или при заявлении работника

Положим, Петрова проработала на предприятии 10 месяцев, а 8 числа написала заявление об увольнении по собственному жажде. За первый месяц она заработала 10 000 рублей, за второй – 10 000 рублей, за третий – 20 000 рублей, за четвертый – 18 000 рублей, за пятый – 12 000 рублей, за шестой – 7 000 рублей, за седьмой – 3 000 рублей, за восьмой – 2 000 рублей, за девятый – 8 000 рублей, за десятый – 10 000 рублей. ИТОГО:

10 000 + 10 000 + 20 000 + 18 000 + 12 000 + 7 000 + 3 000 + 2 000 + 8 000 + 10 000 = 100 000 рублей.

Ее среднедневной заработок составлял: 100 000 / 12 / 29,3 = 284, 4 рублевки.

Поскольку она написала заявление об увольнении 8 числа, то отработанные ею в этот месяц 8 дней к расчету не принимаются.

Петрова отработала 10 полных месяцев, а за 1 месяц полагается 2,33 дня отпуска. Это значит, что Петровой необходимо будет выплатить целую компенсацию за 10 месяцев * 2,33 = 23,3 дня неиспользованного отпуска.

ВНИМАНИЕ! Новоиспеченный закон четко указывает, что округление полученных в результате расчета цифр надлежит осуществляться В ПОЛЬЗУ РАБОТНИКА, а не по правилам математики. А это значит, что вы должны будете уплатить компенсацию за 24 (!) дня. Обращайте внимание на эту особенность и помните наш образец, чтобы соблюдать права работников и выплачивать им положенные суммы оружий при увольнении.

Чтобы рассчитать положенные Петровой суммы, мы попросту умножаем количество дней отпуска на среднедневной заработок:

24 * 284, 4 рублевки = 6 826 рублей.

Эту сумму и начисляют, начисления, начисление производится в введённые законодательством сроки.

ОБРАТИТЕ ВНИМАНИЕ! Указанные в расчетах суммы заработных плат/отпускных/больничных носят иллюстративный нрав и используются для упрощения понимания сложных формул. Рядом с любой формулой расчета (при полной отработке, при неполных днях, при увольнении) вы найдете образец расчета.

Популярные вопросы и ответы на них

Когда необходимо выплатить компенсации и сумму заработной платы при увольнении работника?

Статья 140 ТК достоверно указывает: выплата производится В ДЕНЬ УВОЛЬНЕНИЯ (если ваш работник не оспаривает сумму; при оспаривании работает немного другой порядок, но на практике сотрдуники редко прибегают к этому).

Как верно предоставить работнику отпуск?

Не позже 17 декабря в организации составляется график отпусков. За 2 недели до отпуска издается распоряжение о предоставлении отпуска работнику, приказ отдается для ознакомления под роспись. Работник также может написать заявление о предоставлении этому сотрдунику каждогоднего оплачиваемого отпуска (или же только его части в размере 10,12,14 или иного количества дней). За 3 дня до начала отпуска обязательно выплачиваются отпускные. Образец их грамотного расчета предоставлен выше.

Как учесть при предоставлении отпуска премии?

В размер посредственного заработка включаются все премии, которые прописаны в положении об оплате труда и получены в расчетный этап.

Пример. В июне 2017 г. гражданин Кукушкин написал заявление не предоставление ему основного отпуска длительностью 28 дней. В том же июне 2017 г. он получил от нанимателя премию по итогам труды во 2-м квартале. В таком случае расчетный период для отпускных понимается с 01.06.2016 года по 31.05.2017 года, а выплаченная премиальная не учитывается. Ее вы «захватите» при подсчете вытекающего отпуска.

С чем связаны нововведения при расчете отпускных в 2016 году?

Основная причина серьезных изменений – увеличение количества праздничных дней. Потому законодатель обязан был среагировать на изменения.

Какие начисления необходимо произвести на отпускные?

Отпускные облагаются всеми теми же непременными платежами/взносами, что и обычная заработная плата. После расчета размера отпускных вам необходимо вычесть НДФЛ, перечислить взнос в Пенсионный фонд, в Фонд социального страхования, в Федеральный фонд непременного медицинского страхования и в другие органы (зависит от специфики деятельности предприятия).

Как бухгалтеру рассчитать отпускные, если в организации было повышение заработной платы?

Если в льющемся периоде заработная плата повышалась для всех сотрудников предприятия, то в непременном порядке производится индексация отпускных (это занимает время бухгалтера, но ничего не поделать). Если же повышение должностных окладов на предприятии коснулось лишь отдельных работников (или же только отдельных категорий работников), то индексацию изготавливать не нужно.

ВАЖНО! Должностные оклады во время повышения могут увеличиваться на различные сумму (у кого-то на 100 рублей, у кого-то на 1 000 рублей!). Индексацию рассчитывают, опираясь на размер посредственного заработка.

Грамотных расчетов!