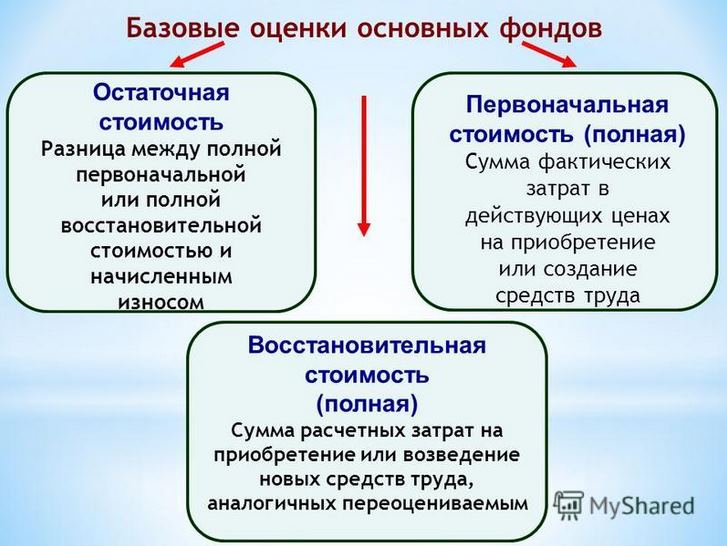

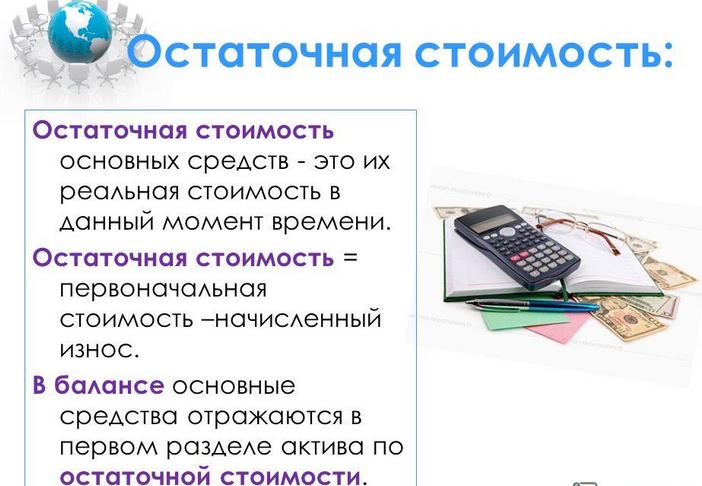

Организация эффективного бухгалтерского учета в организации немыслима без ведения стоимостного реестра объектов, значащихся на балансе предприятия. Стоимость объектов основных средств фирмы учитывается при любых операциях с имуществом и расчете налоговой ставки на владение им. Различают несколько ценовых категорий объектов основных оружий – первоначальная стоимость объекта, восстановительная и остаточная. Первоначальной называется ценовой показатель, отражающий стоимость материальных оружий, актуальную на день приобретения, постановки на оперативный учет организации или документального ввода материального средства в эксплуатацию. Первоначальная стоимость собственности фигурирует в данных бухгалтерского учета, тогда как восстановительная или остаточная стоимости – в данных бухгалтерской отчетности. Остаточная стоимость основных оружий — это стоимость активов, рассчитанная на конец отчетного периода с учетом начисленной за период полезной эксплуатации амортизацией.

Амортизация рассчитывается лишь за промежуток полезной эксплуатации (или использования) приобретенного организацией имущества. Срок наиболее эффективного применения каждого элемента актива фирмы определяется главой эксплуатирующей организации.

Считая эффективным применением промежуток времени, за который приобретенное, например, оборудование, полностью окупит свою себестоимость, принося доход организации-эксплуататору, его срок определяют (предполагают) в подневольности от следующих факторов:

- предполагаемого временного интервала эффективного применения объекта по предназначению в соответствии с паспортной производительностью;

- ожидаемого поре наступления полного физического износа или морального устаревания;

- предполагаемого межремонтного ресурса в зависимости от агрессивности среды применения (рассчитывается исходя из условий эксплуатации на целую паспортную мощность изделия);

- ограничений, накладываемых техническими условиями и эксплуатационной документацией на конкретный эксплуатируемый образец актива;

- ограничений, накладываемых на эксплуатацию изделий нормативно-правовыми актами или соглашениями обременения (например, требования противопожарной безопасности, сроки аренды объекта).

Применение остаточной стоимости

В 2016 году Министерство финансов Российской Федерации установило приказом №257 обязательную ежегодную отчетность организаций по показателю остаточной стоимости. Показатели остаточной стоимости используются бухгалтерами в случаях:

- документального оформления сделок купли-продажи активов;

- совершения мены материальными средствами между организациями или отделами одной организации;

- списания с баланса фирмы объекта основных оружий в результате утраты или хищения;

- документального оформления спорных вопросов имущественного характера;

- при расчете налоговых выплат на собственность организации по схеме упрощенного налогообложения – учитывается остаточная и среднегодовая стоимость имущества за текущий и прошедший отчетный этапы (за исключением отдельных случаев, когда средняя сумма за весь баланс предприятия превышает сто пятьдесят миллионов рублей);

- получения или выдачи кредитных обязательств, когда гарантом исполнения соглашений является залоговое имущество;

- расчета суммы страховых выплат по ранее застрахованному имуществу, а также при первоначальном страховании активов;

- при выставлении собственности на продажу (торги, аукцион), например, при финансовом банкротстве предприятия;

- при определении размера вклада в уставной капитал компании, передаваемого в облике основных средств;

- реорганизации предприятия, реструктуризации, оформлении операций рефинансирования долгов и многих других сделках.

Кроме итого прочего, остаточная стоимость основных средств является хорошим показателем для планирования мероприятий освежения и технического переоснащения фирмы. Разбирая данные остаточной стоимости, руководство организации своевременно принимает решение о продаже части имущества, чья ликвидность на базаре еще не утрачена в связи с естественным, временным износом. И о приобретении более современного технологического оборудования по сниженной цене сравнительно рыночной стоимости новых изделий.

Читайте также! Оценка нематериальных активов — правила и инструкция

Формула остаточной стоимости

Остаточная стоимость основных оружий, как правило, определяется расчетно-математическим методом на конец отчетного периода. Существуют два основных способа расчета остаточной стоимости активов организации.

Без добавочной переоценки

Расчет остаточной стоимости имущества, осуществляемый без дополнительной переоценки, представляет собой разность стоимости собственности на момент приобретения (принятия к балансу фирмы — первоначальной стоимости) и амортизационной суммой на естественный износ за время эффективного применения отчетного этапа. Согласно требований методических рекомендаций Министерства финансов Российской Федерации, математическая формула в этом случае выглядит вытекающим образом:

S(ost) = S(pr) – S(amr), где:

- S(ost) – искомое значение остаточной стоимости актива, представляемое в отчетных документах в виде введённых единиц денежных средств вне зависимости от вида первоначальной валюты приобретения;

- S(pr) – ценовой показатель, отражающий ликвидность физических средств, актуальную на день приобретения, постановки на оперативный учет организации или документального ввода материального средства в эксплуатацию;

- S(amr) – сумма амортизации, начисленная бухгалтерией на объект учета, рассчитанная на день дефиниции остаточной стоимости.

При определении налоговой ставки на имущество формула имеет тождественность во всех случаях расчета остаточной стоимости активов кроме объектов (активов предприятия), налог на какие исчисляется исходя из их кадастровой стоимости (например, объекты недвижимости или участки территории, принадлежащие предприятию).

С переоценкой стоимости

Предполагает расчет остаточной стоимости активов, по каким ранее проводилась переоценка стоимости. Один раз в календарный год, как правило, в конце декабря, предприятию (организации) приказом № 24 Министерства финансов Российской Федерации предоставлено право переоценки стоимости основных оружий, стоящих на балансе предприятия. Стоимость актива после переоценки называется восстановительной стоимостью. Переоценка проводится как сравнительно первоначальной стоимости активов, так и текущей стоимости (показатель, определяющий стоимость объекта с учетом ранее произведенной переоценки).

Если у амортизируемого объекта присутствует восстановительная стоимость, то при расчете остаточной стоимости за уменьшаемое берется она. Формула расчета остаточной стоимости выглядит в облике математического отношения стоимости с учетом переоценки к сумме начисленной амортизации:

S(ost) = S(per) – S(amr), где:

- S(ost) – искомое значение остаточной стоимости актива, воображаемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от вида первоначальной валюты приобретения;

- S(per) – крайний показатель стоимости объекта основных оружий с учетом последних данных первоначальной или текущей переоценки, выраженный в денежных единицах валюты учета;

- S(amr) – сумма амортизации, начисленная бухгалтерией на объект учета и рассчитанная на день дефиниции остаточной стоимости.

Если расчет остаточной стоимости производится программными средствами бухгалтерии, формула приобретает вид:

S(ost) = S(dt1) – S(kt2), где:

- S(ost) – искомое смысл остаточной стоимости актива, представляемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от облика первоначальной валюты приобретения;

- S(dt1) – значение сальдо по дебету первого счета, учтенное относительно суммы, полученной по итогам крайней проводившейся переоценки материальных ценностей;

- S(kt2) – сумма амортизации по кредитовому сальдо второго счета, начисленная бухгалтерией на объект учета, рассчитанная на день дефиниции остаточной стоимости.

Читайте также! Госпошлина за регистрацию ТС и ее размеры

При работе с программной средой бухгалтерии, помогающей в составлении отчетных документов по физическим средствам, есть нюанс в расчете остаточной стоимости по формуле №2. Так как кредитовое сальдо второго счета отражает не лишь информацию по начисленному износу на основные средства, но и сумму амортизации по активам третьего счета «доходные вложения в физические ценности». Для точного расчета остаточной стоимости именно основных средств из второго счета нужно исключить физические ценности, объекты и активы, передаваемые во временное пользование третьим лицам за арендную плату или с целью получения другого дохода. Полная формула расчета остаточной стоимости в таком случае выглядит как:

S(ost) = S(dt1) – (S(kt2) — S(kt3)), где:

- S(ost) – искомое смысл остаточной стоимости актива, представляемое в отчетных документах в виде установленных единиц денежных средств вне зависимости от облика первоначальной валюты приобретения;

- S(dt1) – значение сальдо по дебету первого счета «Основные средства» первоначальной и восстановительной стоимости объекта основных оружий с учетом последних данных первоначальной или текущей переоценки, выраженное в денежных единицах валюты учета;

- S(kt2) – сумма амортизации по кредитовому сальдо второго счета «Амортизация основных оружий», начисленная бухгалтерией на объект учета и рассчитанная на день определения остаточной стоимости;

- S(kt3) – амортизационные данные, начисленные по третьему счету на объекты и активы, передаваемые во преходящее пользование третьим лицам за арендную плату или с целью получения иного дохода;

- (S(kt2) — S(kt3)) – разностный показатель выделенной амортизации собственно основных составляющих активов предприятия, не учитывая данные счета 03.

Пример расчета остаточной стоимости

Для визуального понимания процесса вычисления, произведем расчет на образце реализации технологического оборудования фирмы после трех лет эксплуатации:

- Общая цена, по которой оборудование было приобретено фирмой в январе 2015 года, составляет – 300 000 рублей.

- Преходящей интервал эффективного применения рабочего процесса с использованием приобретенного оборудования с полной мощностной отдачей – три года.

- Интервал времени, по которому рассчитана амортизация на естественный износ оборудования, – три года.

- Остаточная стоимость технологического материала на день реализации в общенародное хозяйство – 180 000 рублей.

- Объем сделки от продажи оборудования в денежном эквиваленте составил – 145 000 рублей.

Учитывая отправные данные и формулу остаточной стоимости, убыток фирмы от продажи техники будет: 145 000 тыс. руб. – 180 000 тыс. руб. = 35 000 тыс. руб.

Для упрощения расчетов в образце были взяты малые суммы, не сопоставимые с действительными объемами сделок крупных организаций. Но даже в этом случае расчет демонстрирует, что руководством фирмы проводится недостаточно эффективная финансовая политика учета материальных средств. Анализ амортизации и износа не проводится или ему уделяется недостаточно внимания. Как итог – фирма несет убытки от реализации отработавшего положенные нормо-часы оборудования.

[embedded content]